Avrupa’da Parasal Genişleme Devam Ediyor…

2016 yılı Ekim ayında Avrupa Merkez Bankası’nın parasal genişlemeyi sonlandırmadan önce tahvil alımlarını kademeli şekilde azaltıp ve bunu aylık 10 milyar euroluk dilimler şeklinde yapabileceği söylemleri piyasa yer edinmişti. Mart 2017’de sonlanması planlanan parasal genişleme programının bitimine 6 ay kala piyasanın nabzını yoklayan bu söylemin yerini, parasal genişlemenin Eylül 2017 Almanya seçimlerine kadar uzatılacağı söylemleri aldı.

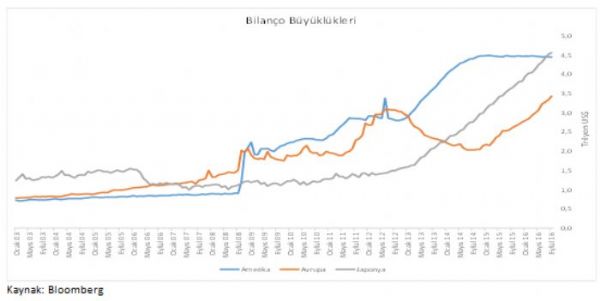

Teknik olarak bakıldığında Mart 2017’de tahvil alım programının kademeli şekilde azaltılması mümkün ve yerinde bir karar olarak nitelendirilebilir. Halihazırda Avrupa Merkez Bankası’nın bilanço büyüklüğü 3,5 trilyon Euroya ulaşmış durumda. Parasal genişleme programının Mart 2017’de sonlandırılması halinde Avrupa Merkez Bankası’nın bilanço büyüklüğü yaklaşık 4 trilyon Euro tutarında bilanço büyüklüğü ile Amerika Merkez Bankası’nın 4,4 trilyon dolar ve Japonya Merkez Bankası’nın 4,5 trilyon dolar olan bilanço büyüklüğüne ulaşmış olacak. Aşağıda yer alan grafikte de görüldüğü üzere Avrupa Merkez Bankası’nın bilanço büyüklüğü geçtiğimiz 2 yıldır Amerika ve Japonya’nın Merkez Bankası bilanço büyüklüklerine oldukça yaklaşmış görünmektedir. Söz konusu ortaya çıkan tabloda Avrupa Merkez Bankası’nın parasal genişlemeyi Mart 2017 sonrası için de sürdürmesi bankayı zor durumda bırakacak gibi görünüyor. 2017 yılının tamamını neredeyse seçim ile geçirecek Avrupa için siyasi belirsizlik kavramının ortaya çıkması nedeniyle Avrupa Merkez Bankası 2017 Eylül’e kadar para politikasına ilişkin radikal bir karar alamayacak gibi görünüyor.

Grafik 1: Avrupa, Amerika ve Japonya Merkez Bankalarının Bilanço Büyüklükleri

Avrupa Merkez Bankası 2015 yılı Mart ayından bu yana bilançosunu büyütme yolu ile finansal sistemde ödünç veren kimliği üstlenmiş ve Avrupa ekonomisi için likiditenin kaynağı haline gelmiştir. Küresel finansal krizleri düşündüğümüzde yakın bir zaman dilimi için geriye gidecek olursak, 2008 krizi sonrası Amerika Merkez Bankası tahvil alım programı ile bilançosunda aktiflerin kalitesinde oluşacak bir kalite düşüklüğünü göze alarak parasal genişleme programı uygulamıştır. 2014 yılında tahvil alımını azaltma politikasını gündeme getiren Amerika Merkez Bankası tahvil azaltım yoluyla itibarını kazanma yoluna girmiştir. Avrupa Merkez Bankası’nın bugün yaşadığı problem de Amerika Merkez Bankası ile benzer niteliktedir.

Merkez Bankalarının parasal genişleme yolu ile ödün veren rolünü üstlenmelerinin yanı sıra, söz konusu uygulamanın nasıl ilerleyeceği ve sonrasında nasıl sonlandırılacağı da ayrı bir sorun teşkil etmektedir. Çünkü dünyada finansal sistemde hiçbir Merkez Bankası sürekli ödün veren kesim olamaz.

2015 yıl Mart ayını hatırlayacak olursak; ek parasal genişleme adımı atılmasının yanı sıra, daha öncesinde yalnızca yatırım yapılabilir statüde devlet tahvili alacağını açıklayan Avrupa Merkez Bankası bahsettiğimiz aktif kalitesinde bozulmayı göze alarak alımı yapılabilir tahvil listesine özel sektör tahvillerini de dahil etmişti.

Bugüne geldiğimizde Avrupa Merkez Bankası’nın parasal genişleme programına başlamasının ardından varlık alım toplamı 1,2 trilyon euroya ulaşmış. Söz konusu tahvil alımlarının ülke dağılımı ve tutarlarına baktığımızda Avrupa Merkez Bankası alınabilir kalitede olan varlıkların önemli bir kısmını almış durumda. Aşağıdaki tablodan da görüldüğü üzere; 290 milyar euro ile Alman devlet/özel sektör tahvili başı çekmekte olup, Fransa ve İtalya sırasıyla 230 milyar euro ve 200 milyar euroluk tahvil ile ilk sıralarda yer almakta. Avrupa Merkez Bankası’nın bilanço büyüklüğünün artış hızı bu şekilde de göze çarpmakta.

Tablo 1: Ülkeler Bazında Avrupa Merkez Bankası Tahvil Alım Miktarı Kümülatif (Milyar Euro)

Parasal genişleme programının sürecine ilişkin tartışmalar bir kenara dursun, işlevselleğine dair de bir çok tartışma gündeme geldi. Avrupa Merkez Bankası bilançosu hızla büyürken, Avrupa ekonomisine ilişkin olarak enflasyon ve büyüme beklentilerinde aynı şekilde bir iyileşme görülememekte.

Tablo 2: Avrupa Merkez Bankası Beklentileri

Eda Önder Öztürk

ALAN YATIRIM KIDEMLİ ANALİST

-

Kartlarla yapılan toplam ödeme tutarı arttı

Kredi kartları, banka kartları ve ön ödemeli kartlar ile mart ayında yapılan toplam ödeme tutarı bir önceki yılın aynı dönemine göre yüzde 126 artarak 1.181,4 milyar TL oldu.

Kartlarla yapılan toplam ödeme tutarı arttı

Kredi kartları, banka kartları ve ön ödemeli kartlar ile mart ayında yapılan toplam ödeme tutarı bir önceki yılın aynı dönemine göre yüzde 126 artarak 1.181,4 milyar TL oldu.

-

Piyasa katılımcıları anketi yayımlandı

Piyasa katılımcıları anketinde cari yıl sonu dolar kuru beklentisi bir önceki anket döneminde 40,53 TL iken, bu anket döneminde 40,01 TL oldu.

Piyasa katılımcıları anketi yayımlandı

Piyasa katılımcıları anketinde cari yıl sonu dolar kuru beklentisi bir önceki anket döneminde 40,53 TL iken, bu anket döneminde 40,01 TL oldu.

-

Özel sektörün yurt dışı kredi borcu azaldı

Şubat sonu itibarıyla özel sektörün yurt dışından sağladığı toplam kredi borcu, 2023 yıl sonuna göre 394 milyon ABD doları azalarak 163,4 milyar ABD doları oldu.

Özel sektörün yurt dışı kredi borcu azaldı

Şubat sonu itibarıyla özel sektörün yurt dışından sağladığı toplam kredi borcu, 2023 yıl sonuna göre 394 milyon ABD doları azalarak 163,4 milyar ABD doları oldu.

-

Ücretli çalışan sayısı arttı

Ücretli çalışan sayısı şubatta yıllık %4,1 arttı.

Ücretli çalışan sayısı arttı

Ücretli çalışan sayısı şubatta yıllık %4,1 arttı.