2016 ilk çeyreğinde Türkiye ekonomisi yüzde 4,8’lik büyüme kaydetmişti. GSYH’ye giren öen önemli kalemlerden hanehalklarının nihai tüketim harcamaları da yüzde 6,9’luk bir büyüme gösterdi ki; bu iç tüketimin büyüme üzerinde sürükleyici etkisinin 2016’da da devam ettiğini gösterdi. İlk çeyrekte de dikkati çeken en önemli faktörlerden birisi iç tüketimin canlılığını koruyor olması. Bunda yüzde 30’a yakın yapılan asgari ücret artışının etkileri de var elbette. Kredilerin artış hızından daha fazla reel harcamaların artıyor olması kredi dışında kanalların da yoğun kullanıldığını gösteriyor. İç talep, kısa vadede iktisadi faaliyeti desteklemek için en etkili kanal olarak görünmektedir. Çünkü üçüncü çeyrekte ekonomik aktivitenin yavaşladığı öncü göstergelerden görülebilmektedir. Sanayi üretiminde yaz aylarında momentum kaybı olması beklenmektedir. Brexit sonrasında da ihracat pazarlarının ekonomilerinde yavaşlama beklentisi mevcuttur. Yani üretim ve ihracat kanalları büyümeye aşağı yönlü baskı yapabilir. Böyle bir dönemde de talep artışının büyümeyi yüzde 3,5 bandı civarında tutması beklentisiyle beraber aynı zamanda enflasyonda yükselişe neden olacağı düşüncesindeyiz.

Türkiye ekonomisinini en önemli kronik yapısal sorunlarından birisi, üretimle katma değer yaratamamaktır. Yıllardır iç talep ve ithalata bağlı bir büyüme modelinin olmasının yanı sıra, içeride imalat sanayiinin yoğun bir şekilde hammadde ihtiyacının dışarıdan karşılanıyor olması aynı zamanda ithalata bağlı ihracat ve üretim olmasına neden olmaktadır. Bu modeli değiştirmenin yolu Türkiye’nin dışa bağımlılığını azaltmaktan geçmektedir. Bu da sürdürülebilir büyümenin yolunun yapısal reformlardan geçtiğini göstermektedir.

Yapısal reformların kenara itildiğini düşünmüyoruz, Türkiye’nin ekonomi yönetiminin bu amaç ve projeksiyonlardan taviz verme şansı yoktur. Ekonomi yönetimi de bunun farkındadır. Türkiye’nin kaynaklarını değerlendirmesi, üretimde uzmanlaşacağı alanları belirlemesi ve rekabetçi olacağı sektörlerde üretimi artırması şarttır. Ekonomide yarınların teminatı Ar-Ge’dir. Ar-Ge harcamaları artırılmalı, seçilmiş sektörlerde modern teknolojiyle yatırım yapılmalıdır. Ayrıca sadece yükseköğrenime veya mesleki eğitime değil, ilk ve orta dereceli eğitime de önem verilerek altyapı oluşturulmalı ve nitelikli işgücünün yetişmesi sağlanmalıdır. Bu aynı zamanda alt ve üst gelir grubu arasındaki farkların da kapanmasını sağlayabileceği gibi bireylerin harcama gücü de daha dengeli bir şekilde oluşacaktır. Bu da sağlıklı ve sürdürülebilir bir büyümenin önünü açacaktır.

Bugün tasarruf oranları çok düşük olduğundan bankaların kredi/mevduat oranları çok yüksektir. 2015 yılı sonu itibarıyla Türk bankalarının kredi/mevduat oranı yüzde 123’tür. Borçlanmanın tasarrufun çok üzerinde olması nedeniyle de banka mevduatlarında artış çok kısmi kalmaktadır. İç talebin uzun vadede aynı 2009 dönemi sonrası gibi can sıkıcı sonuçları olabilir. Türkiye’de hane halkları orta gelir tuzağına düşmüştür ve hane halkı borçluluk oranları artmıştır. Kıt kanaat geçinen birçok aile, tasarruf yapmaları gereken varlıklarını da harcamakta, yani tasarruf yapamamaktadırlar. Hatta borçla geçinmektedirler.

Son yıllarda bankalar eskiye nazaran çok kolay kredi vermekte, kredi kartı dağıtmaktadır. Tüketici kredilerinin (bireysel kredi kartları) dahil BDDK verilerine Mart 2016’da yüzde 4,38 seviyesine yükselmiştir. 2013 yılından itibaren tüketici kredilerinin takibe dönüşüm oranları artmaktadır.

Global krizin etkileri ABD’den başlayarak bütün dünyaya yayılmıştır ve doğal olarak hemen hemen her ekonomi gibi Türkiye ekonomisini de olumsuz etkilemiştir. 2008’in son çeyreğinde küresel krizin etkileri hissedilmeye başlanmıştır. 2008’de yüzde 0,9 büyüme kaydeden Türkiye ekonomisi 2009 yılında yüzde 4,9 daralmıştır. Kriz sonrası uygulanan etkili politikalarla beraber iyi bir toparlanma gelmiştir, ancak 2010 rakamlarının içeriğine baktığımızda tüketim ve ithalat kalemlerinin önemli katkı verdiği görülmektedir. 2010 ve 2011 yılları global kriz sonrası toparlanma dönemlerine işaret etmektedir ve bu yıllarda sırasıyla yüzde 9,4 ve yüzde 8,9 büyüme oranları yakalanmıştır.

Türkiye’nin ekonomik büyüme modeli iç talep ve ithalata dayanan bir model olmakla beraber ideal bir model değildir. Bu nedenden dolayı üretime dayanmayan büyümenin sürdürülebilir olmaması varsayımından dolayı, öncelikle sağlıklı bir modelin inşası gereklidir. 2015 yılındaki zayıf görünüme rağmen Türkiye ekonomisinin yüzde 4 büyümüş olması, hanehalklarının nihai tüketim harcamalarına ve devletin niihai tüketim harcamalarıyla yakından ilişkidir. Bu dönemde hanehalklarının tüketim harcamaları yüzde 4,5, devlet harcamaları yüzde 6,7 büyüme göstermiştir. Aynı dönem ihrcatta yüzde 0,8’lik daralmaya işaret etmektedir.

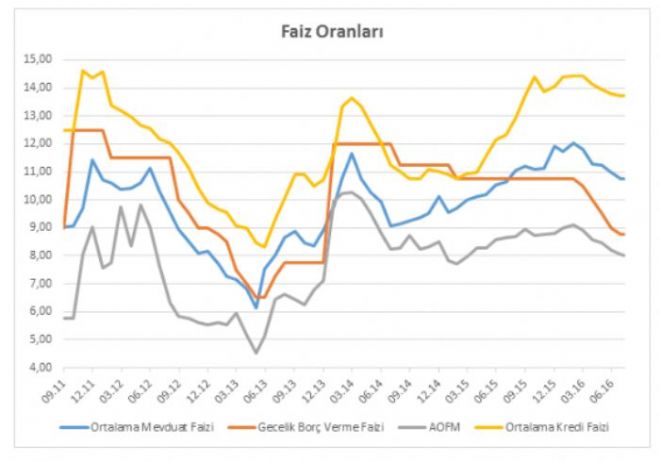

Merkez Bankası üzerinde 3 yıldır faiz indirim baskısı vardı ve bunun amacı da büyüme görünümünü desteklemekti. Faiz indirimi baskısı da kredi faizlerinin düşmesi ile beraber sektörlerde canlılık yaratma isteğine dayanmaktaydı. Hükümetin bu tutumuna karşılık Merkez Bankası Sn. Erdem Başçı zamanında faizleri uzun süre sabit tutmuştu, ancak faiz artırımı da yapmamıştı. Mart 2016’dan beri Merkez Bankası’nın sadeleşme politikası kapsamında, artık geniş faiz koridoruna da ihtiyaç kalmadığı kanısıyla üst banttan faiz indirimleri yapılmaktadır. Son indirimle beraber gecelik borç verme faizi toplamda 200 baz puan indirilmiştir. Şu anda bu politika hükümet tarafından da olumlu karşılanmaktadır. Artan piyasa oynaklığı ve enflasyon görünümü Merkez Bankası’na artık kısıtlı hareket alanı vermektedir, enflasyonun hali hazırda bulunduğu aralık çerçevesinde de fonlama yapılacak faiz oranını yüzde 8 altına düşürmesi risk oluşturacaktır.

İç talebin artması enflasyona yukarı yönlü bir baskı yapar. Matematiksel olarak bakıldığında, faiz koridorunu simetrikleştirme ve daraltma anlamında sınırlı bir mesafenin olduğunu gözlemliyoruz. Diğer yandan, diğer risk göstergeleri ve enflasyon beklentileri dikkate alındığında hareket alanının biraz daha kısıtlı olduğundan bahsedilebilir. Bu nedenden dolayı her ne kadar Ağustos ayında 25 baz puan tutarında bir üst band indirimi olabileceğini düşünsek de, yaz aylarında görülen enflasyon artışı başta olmak üzere diğer risk göstergelerinin etkilerinin olabileceğini düşünmekteyiz.

Temmuz 2016 beklenti anketi enflasyonun yıl sonunda yüzde 7,81; 12 ay sonrasında yüzde 7,59 olabileceğini göstermektedir. Bu durumda faizin yüzde 8 seviyesi aşağısında dengelenmesinin risk oluşturacağını ve kırılganlığı artırabileceğini düşünüyoruz. Bu söz konusu beklentilerin yeni datalarla beraber revizyona uğrama olasılıkları da vardır. Rasyonel olan; nominal faiz ile enflasyon arasında; faizin lehine olan bir marj bırakmaktır.

2015 yılında faizlerin 2014’e kıyasla yüksek olması ve yaşanan siyasi tansiyon nedeniyle 2015 yılı genelinde konut satışlarının artış hızı yavaşladı. Ancak 2016 yılında faizlerin 2015’e kıyasla düşük olması ve Mart ayından sonra Merkez Bankası’nın sadeleştirme politikası kapsamında faiz indirimleri yapması ise konut sektörü açısından olumludur.Son dönemde konut satışlarını cezbedici bazı önlemlerin alınması durumu söz konusudur. Biz bu önlemlerin talebi artırıcı etkilerinin olacağını düşünüyoruz. Ancak şirketlerin ve müteahhitlerin kar marjlarından bi miktar fedakarlık yapmaları gerekebilir. Açıkçası konut sektörünün faize duyarlılığı oldukça yüksek olması nedeniyle kısa vadede desteklenmesi en kolay sektörlerden biri olduğunu söyleyebiliriz.

Enver ERKAN

Araştırma Uzmanı

-

Arjantin`de enflasyon yavaşladı

Arjantin`de enflasyon artış hızı aylık bazda üst üste üçüncü ayda da yavaşladı.

Arjantin`de enflasyon yavaşladı

Arjantin`de enflasyon artış hızı aylık bazda üst üste üçüncü ayda da yavaşladı.

-

ABD`nin sondaj kule sayısında düşüş sürdü

ABD`de enerji şirketlerinin faaliyette bulunan petrol ve doğal gaz sondaj kule sayısı üst üste dördüncü haftasında da geriledi.

ABD`nin sondaj kule sayısında düşüş sürdü

ABD`de enerji şirketlerinin faaliyette bulunan petrol ve doğal gaz sondaj kule sayısı üst üste dördüncü haftasında da geriledi.

-

JP Morgan gelirini artırdı

JP Morgan Chase & Co, 2024 mali yılının ilk çeyreğinde net gelirinin yıllık %9 artışla 41,93 dolara ulaştığını bildirdi.

JP Morgan gelirini artırdı

JP Morgan Chase & Co, 2024 mali yılının ilk çeyreğinde net gelirinin yıllık %9 artışla 41,93 dolara ulaştığını bildirdi.

-

İngiltere ekonomisi şubatta yavaş büyüdü

İngiltere ekonomisi şubat ayında yavaş büyümeye devam etti. Bu rakamlar muhtemelen İngiltere Merkez Bankası`nın (BoE) faiz oranlarını düşürerek faaliyeti canlandırma çağrılarını artıracak.

İngiltere ekonomisi şubatta yavaş büyüdü

İngiltere ekonomisi şubat ayında yavaş büyümeye devam etti. Bu rakamlar muhtemelen İngiltere Merkez Bankası`nın (BoE) faiz oranlarını düşürerek faaliyeti canlandırma çağrılarını artıracak.