Fed Politika Faizi İçin 2017 Beklentisi %1,25 …

2008 finansal krizi sonrası art arda faiz indirimleri ile faizi %0,-0,25’e indirgeyen Fed, 7 yıl sonra 2015 yılı Aralık ayı toplantısında 25 baz puan faiz artırarak hedef faiz oranı aralığını %0,25-0,50’ye yükseltmişti.

2015 yılının neredeyse tamamını faiz artırımına ilişkin tartışmalar ile geçiren küresel piyasalarda 2015 Aralık ayında faiz artışına kesin gözüyle bakılıyordu. Bugüne geldiğimizde de benzer bir manzara ile karşı karşıyayız. 2016 son çeyrekte Fed Başkanı Yellen’ın söylemleri bir süredir piyasaları faiz artışına hazırlamaktaydı. Yakın dönemdeki konuşmalarını hatırlayacak olursak; son dönemde gelen ekonomik verilerin, iş gücü piyasasındaki iyileşmenin süreceğine yönelik beklentilerle uyum gösterdiği ve faiz artışının her toplantı için canlı bir ihtimal olduğunu vurgulandı.

Bugün de bu akşam öğreneceğimiz toplantı sonucuna ilişkin 25 baz puanlık bir faiz artışı fiyatların içerisine yerleşmiş durumda. Faiz artışından ziyade 2017 yılına ilişkin olarak FED üyelerinin kaç faiz artırımı beklediği sorusunun yanıtı merak konusu.

Geçtiğimiz yıl 2016 yılı için faiz artışlarının kademeli ve yavaş şekilde olacağının altını çizerek piyasalarda oluşabilecek tansiyonu önlemeye çalışan Fed’in yine piyasalardaki paniği önlemek adına Aralık ayı toplantısında 2017 yılı için piyasada oluşan 2 adet faiz artırımı beklentisi paralelinde açıklama yapacağı görüşündeyiz.

8 Kasım Başkanlık seçimleri sonrası ABD’de görülecek yeni yönetim ile birlikte maliye ve dış ticaret politikasında yaşanması beklenen radikal değişimlerin Fed’in para politikasında da yansıma bulması beklenmekte.

ABD’de Trump dönemi ile birlikte genişleyici maliye politikalarının (vergilerde indirim, kamu harcamalarında artış vb.) devreye girecek olması şimdiden ABD ekonomisine ilişkin olarak enflasyon ve büyümede artış beklentisi yaratmış durumda.

Trump’ın içeride büyümeye yönelik politikaları ve dış ticaret açığının azaltılmasını hedeflemesi küresel anlamda bir sıkılaştırmanın örneği olabilir. Fed’in 2015 yılı Aralık ayındaki faiz artışına ilişkin olarak normalleşme mi sıkılaşmamı tartışmalarını hatırlayacak olursak, Trump’ın üretimi ABD’ye kaydırarak 800 milyar $’lık dış ticaret açığını azaltması durumunda merkez bankalarının yapamadığı sıkılaştırmayı reel sektör kanalıyla gerçekleştirilmiş olacak.

Trump dönemi ile birlikte Fed biraz daha gölgede kalabilir görüşündeyiz. Trump’ın odak noktasının reel sektör olacağı görüşünden yola çıkarak; yeni dönemde Fed’in para politikası duruşu sebep değil sonuç olacak. Özetle, Fed’in güçlenen ABD ekonomisi karşısında faiz artışına gitmekten başka bir yolu kalmayacak gibi görünüyor.

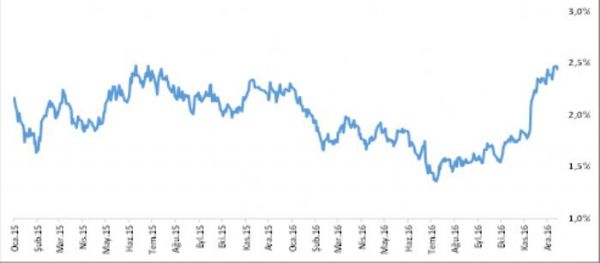

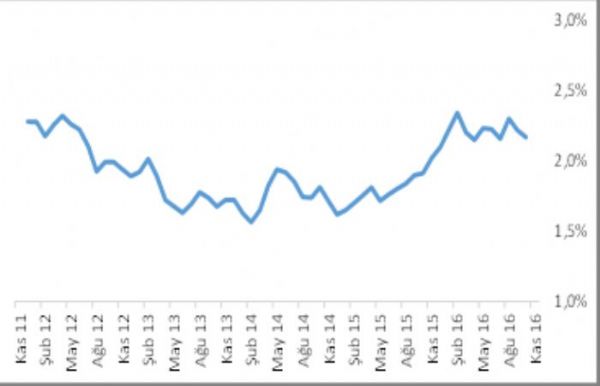

ABD’de yeni döneme ilişkin bahsettiğimiz beklentiler ve 2017 yılında görülebilecek 2 faiz artırımı da fiyatlanmaya başlamış durumda. Faiz artışlarına dair hikaye sunan ABD 10 yıllık tahvil faizlerinde görülen son dönemdeki yükseliş söz konusu görüşümüzü destekler nitelikte.

Grafik 1: ABD 10 Yıllık Tahvil Faizleri (2015-2016)

Kaynak: Bloomberg

Bugüne geldiğimizde ABD ekonomisine ilişkin makro veriler normalizasyonu destekliyor. Ancak Trump dönemi birlikte enflasyon ve büyümede görülebilecek bir artışın beklentisi nedeniyle 2017 yılı projeksiyonunda 2 adet faiz artışından fazla bir söylemin cesur bir adım olacağı görüşündeyiz. Trump dönemine dair beklentiler Fed’in para politikasındaki normalleşme sürecine ilişkin beklentilerde yukarı yönlü güncellemeleri beraberinde getirse de, Fed’in normalleşme sürecinde temkinli duruşunu koruyacağı görüşündeyiz. Özetle Fed, Trump dönemine ilişkin büyüme beklentilerinden destek alacak olsa da yalnızca büyüme beklentilerinden yola çıkarak cesur bir adım atmayacaktır.

Yeni dönem ile oluşacak atmosferi görmeyi bekleyecek olan Fed için mevcut durumda cesur adımlar atmaya izin vermemekte. Her ne kadar Aralık ayı toplantısına dair faiz artışına kesin gözüyle bakılsa da, geçtiğimiz yılın aynı dönemini hatırlayacak olursak 25 baz puanlık faiz artışının yanı sıra orta vade de %2'lik enflasyon hedefinin altında kalınmış olduğu da vurgulanmıştı.

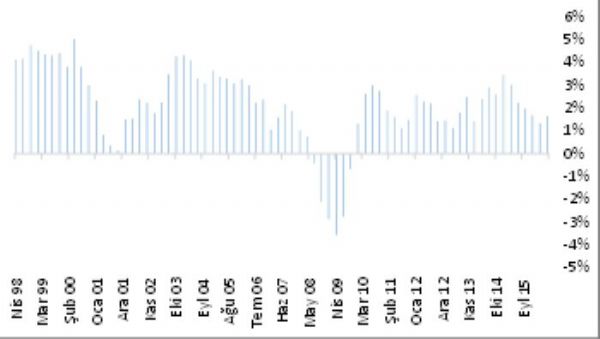

Mevcut ABD ekonomisine dair güncel verileri hatırlayacak olursak, 2016 3. Çeyrek büyüme verisi %3,2 açıklanarak büyüme beklentilerinde yukarı yönlü revizyonlara neden olmuştu. Ancak verinin detayına baktığımızda büyümede pozitif katkı yapan kalemler ihracat, özel sektör yatırımları ve kamu harcamaları olmuş ve fiyat endekslerindeki zayıf seyir nedeniyle enflasyon sinyali alınamamıştı.

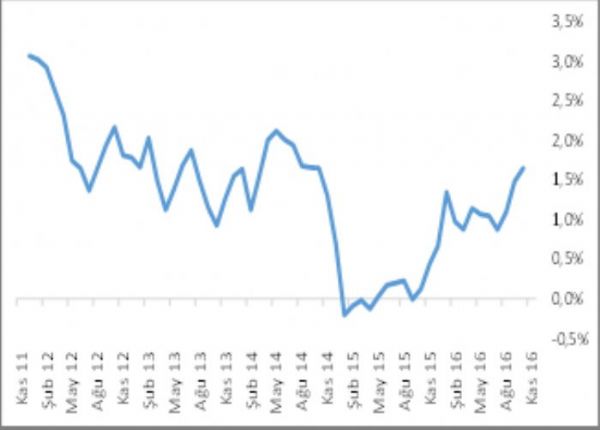

Son dönemdeki enflasyon verilerini de göz önünde bulundurduğumuzda, manşet enflasyonda sınırlı bir yükseliş görülse de çekirdek enflasyon cephesinde Fed’in arzu ettiği noktadan uzak bir enflasyon karşımızda.

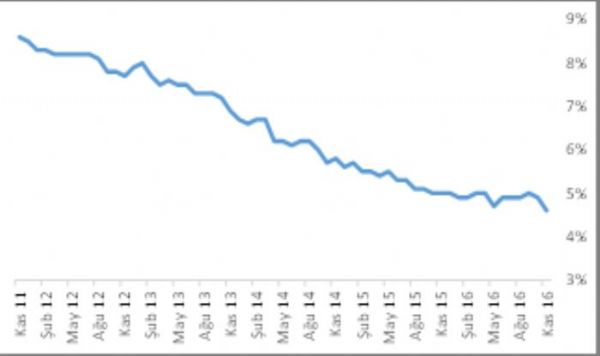

İstihdam cephesinde doğal işsizlik oranını yakalamış olan ABD ekonomisi büyüme ve enflasyon cephesinde; istenilen noktadan uzak kaldığı sürece para politikası duruşunda temkinli kalmaya devam edecektir.

Grafik 2: ABD Büyüme Oranları Yıllık (1998-2016)

Grafik 3: ABD İşsizlik Oranları (2011-2016)

Grafik 4: ABD Enflasyon Oranları (2011-2016)

Grafik 5: ABD Çekirdek Enflasyon Oranları (2011-2016)

Kaynak: Bloomberg

Eda Önder Öztürk

ALAN YATIRIM KIDEMLİ ANALİST

-

Arjantin`de enflasyon yavaşladı

Arjantin`de enflasyon artış hızı aylık bazda üst üste üçüncü ayda da yavaşladı.

Arjantin`de enflasyon yavaşladı

Arjantin`de enflasyon artış hızı aylık bazda üst üste üçüncü ayda da yavaşladı.

-

ABD`nin sondaj kule sayısında düşüş sürdü

ABD`de enerji şirketlerinin faaliyette bulunan petrol ve doğal gaz sondaj kule sayısı üst üste dördüncü haftasında da geriledi.

ABD`nin sondaj kule sayısında düşüş sürdü

ABD`de enerji şirketlerinin faaliyette bulunan petrol ve doğal gaz sondaj kule sayısı üst üste dördüncü haftasında da geriledi.

-

JP Morgan gelirini artırdı

JP Morgan Chase & Co, 2024 mali yılının ilk çeyreğinde net gelirinin yıllık %9 artışla 41,93 dolara ulaştığını bildirdi.

JP Morgan gelirini artırdı

JP Morgan Chase & Co, 2024 mali yılının ilk çeyreğinde net gelirinin yıllık %9 artışla 41,93 dolara ulaştığını bildirdi.

-

İngiltere ekonomisi şubatta yavaş büyüdü

İngiltere ekonomisi şubat ayında yavaş büyümeye devam etti. Bu rakamlar muhtemelen İngiltere Merkez Bankası`nın (BoE) faiz oranlarını düşürerek faaliyeti canlandırma çağrılarını artıracak.

İngiltere ekonomisi şubatta yavaş büyüdü

İngiltere ekonomisi şubat ayında yavaş büyümeye devam etti. Bu rakamlar muhtemelen İngiltere Merkez Bankası`nın (BoE) faiz oranlarını düşürerek faaliyeti canlandırma çağrılarını artıracak.