4 Mayıs’ta AK Parti’nin olağanüstü kongre kararı almasının ardından TL tarafında negatif ayrışmalar söz konusuydu. Diğer yandan siyasi kanattan gelen faiz indirim çağrıları nedeniyle Merkez Bankası acaba agresif bir indirim yapar mı beklentileri de Türk varlıkları üzerinde baskı unsuruydu. Bu iki sebep TL tarafında negatif ayrışma sağlarken, yurtdışında ise Fed’in faiz artırımına ilişkin beklentilerde oluşan artışlar genel anlamda gelişen ülke piyasalarında baskı yarattı.

Bu hafta itibari ile siyasi belirsizliğin ortadan kalktığını gördük. Özellikle kabinede Sn. Mehmet Şimşek’in yer alması olumlu bir gelişmeydi. Çünkü son günlerde kulislerde Şimşek’in kabinede yer almayabileceği söylentileri mevcuttu. Diğer yandan Merkez Bankası’nın beklentiler dahilinde koridorun üst bandında 50 baz puanlık ölçülü bir faiz indirimine gitmesi de agresif bir faiz indirim olmaması nedeniyle olumlu fiyatlandı. Bu nedenle Mayıs ayında yaşanan negatif ayrışmanın bir kısmı telafi edildi.

Gelinen mevcut durumda yurtiçinde kritik eşikleri en azından şimdilik atlattığımızı söyleyebiliriz. Tabi siyasi risk unsurları önümüzdeki süreçte tekrar karşımıza çıkabilir. Anayasa değişikliği, dokunulmazlıklar, olası referandum ve erken seçim ileriki süreçte risk unsuru oluşturabilir. Bunun yanı sıra Merkez Bankası’nın faiz indirimi konusunda ısrarcı olması özellikle üst banttan ziyade politika faizinde olası bir indirim Fed’e ilişkin beklentilerin artmaya devam ettiği süreçte TL tarafında negatif ayrışmalara neden olabilir.

Bu nedenle kısa vadede yurtiçinden ziyade yurtdışına odaklanmak gerekecektir. Son gelen enflasyon verisinin ardından faiz artırım beklentilerinde artış gözükse de bunun diğer verilerle de desteklenmesi gerekecektir. Fed toplantılarını incelediğimizde üyelerin genel itibariye faiz artırımına sıcak baktıklarını ancak iyi veriler görmek istediklerini biliyoruz. Bu nedenle 2015 yılı genelinde olduğu gibi bu yıl da veri bazlı fiyatlamalar devam edecektir. Veriler iyi gelmeye devam ettiği sürece gelişen ülke piyasalarından sermaye çıkışlarının devamı beklenebilir. Bu nedenle ABD verilerini ve beklentileri iyi okumak gerekecektir.

KABİNE VE MERKEZ BANKASI FAİZ KARARI SONRASI TL POZİTİF AYRIŞTI

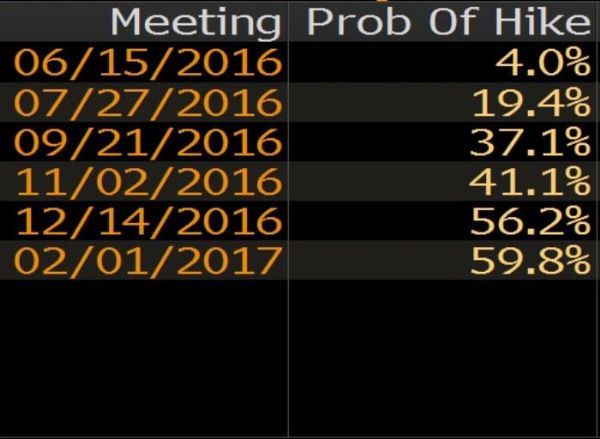

Mayıs ayı başında Fed faiz artımına ilişkin beklentiler

25 Mayıs itibariyle Fed faiz artırımına ilişkin beklentiler

RIDVAN BAŞTÜRK

ALB MENKUL DEĞERLER ARAŞTIRMA UZMANI

-

Kartlarla yapılan toplam ödeme tutarı arttı

Kredi kartları, banka kartları ve ön ödemeli kartlar ile mart ayında yapılan toplam ödeme tutarı bir önceki yılın aynı dönemine göre yüzde 126 artarak 1.181,4 milyar TL oldu.

Kartlarla yapılan toplam ödeme tutarı arttı

Kredi kartları, banka kartları ve ön ödemeli kartlar ile mart ayında yapılan toplam ödeme tutarı bir önceki yılın aynı dönemine göre yüzde 126 artarak 1.181,4 milyar TL oldu.

-

Piyasa katılımcıları anketi yayımlandı

Piyasa katılımcıları anketinde cari yıl sonu dolar kuru beklentisi bir önceki anket döneminde 40,53 TL iken, bu anket döneminde 40,01 TL oldu.

Piyasa katılımcıları anketi yayımlandı

Piyasa katılımcıları anketinde cari yıl sonu dolar kuru beklentisi bir önceki anket döneminde 40,53 TL iken, bu anket döneminde 40,01 TL oldu.

-

Özel sektörün yurt dışı kredi borcu azaldı

Şubat sonu itibarıyla özel sektörün yurt dışından sağladığı toplam kredi borcu, 2023 yıl sonuna göre 394 milyon ABD doları azalarak 163,4 milyar ABD doları oldu.

Özel sektörün yurt dışı kredi borcu azaldı

Şubat sonu itibarıyla özel sektörün yurt dışından sağladığı toplam kredi borcu, 2023 yıl sonuna göre 394 milyon ABD doları azalarak 163,4 milyar ABD doları oldu.

-

Ücretli çalışan sayısı arttı

Ücretli çalışan sayısı şubatta yıllık %4,1 arttı.

Ücretli çalışan sayısı arttı

Ücretli çalışan sayısı şubatta yıllık %4,1 arttı.