Bir yılı daha geride bırakmaya hazırlandığımız şu günlerde piyasalarda 2016 yılına ilişkin beklentileri konuşmaya başladık. Bunda tabi ki 2015 yılında yaşadığımız pek çok gelişme etkili olmaya devam ediyor. Geride bırakmaya hazırlandığımız 2015 yılı boyunca, yurt içi piyasaları birçok gelişme ile mücadele etmek zorunda kaldı. Bunların başında FED, Çin ekonomisinde çarkların yavaşlaması, artan jeopolitik riskler, petrol fiyatlarının düşmesi, Rusya’nın yaptırımları, Yunanistan krizi, ülkemizin 6 ay içinde iki kez sandık başına gitmesi, öne çıktı. TL varlıkları bu nedenlerden dolayı diğer gelişmekte olan ülkelerin para birimleri ve borsaları karşısında zaman zaman negatif ayrışma gösterdi. Bu ayrışmanın nedenleri arasında yurt içinde yaşanan politik belirsizlik ve FED’in faiz artışına gitme olasılığının sürekli masada olması sayılabilir.

Özellikle Haziran ayındaki genel seçimlerden sonra hükümet kurulamaması ve Türkiye’nin 6 ay içinde 2. kez sandığa gitmiş olması piyasalarda büyük bir belirsizlik yaratmıştı.

Hatırlarsanız eğer bu süreçte özellikle kredi derecelendirme kuruluşlarının Türkiye’nin not görünümünde değişiklik yapma tehlikesi ortaya çıkmış , gelen açıklamaların ana temasını hep siyasi belirsizliğin yaratmış olduğu belirsizlik ve olası negatif yansımaları oluşturmuştu.

Peki ya Kasım seçimlerinden sonra gerçekten Türkiye’de siyasi istikrar sağlandı ve piyasalar normalleşti mi ?

Bu noktada ilk olarak 7 Haziran seçimleri sonrası borsa-kur ikilemindeki fiyat hareketlerini incelemek bizlere seçim sonuçlarının etkilerini daha net bir şekilde gösterecektir.

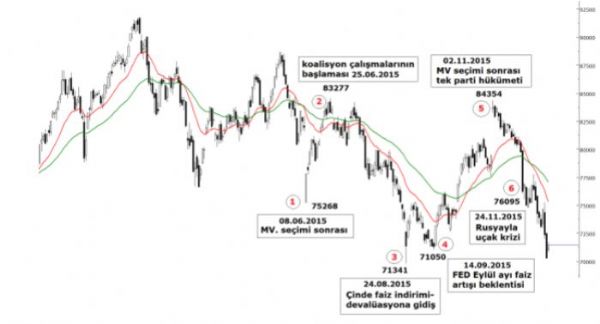

ENDEKS

7 Haziran seçimleri sonrasında 75.268 seviyesine dek sert bir düşüş kaydeden borsada sonraki birkaç haftalık dönemde bu kayıpların telafi edildiğini görüyoruz. Diğer taraftan 1 Kasım seçimlerine dek belirsizliklerin arttığı iki seçim arası dönemde, dış gelişmelere bağlı olarak da dalgalanmaların arttığı endekste özellikle 1 Kasım seçimleri sonrasında siyasi belirsizliğin ortadan kalktığına dair çıkan sonuç ile borsada 84.354 seviyelerine dek süren yükselişler göze çarptı. Bu noktada borsada, hükümetin kurulması ve buna bağlı olarak beklenen ekonomik reformlar yükselişleri destekledi diyebiliriz. Ancak 24 Kasım’da Rus savaş uçağının düşürülmesiyle patlak veren siyasi gerilimin etkisiyle tekrar endekste düşüşlerin etkisinin hissedildiği söylenebilir. Seçim sonrası oluşan siyasi istikrar ortamının piyasalar üzerindeki etkisi Rusya krizi ile birlikte sekteye uğramış gibi görünüyor.

USDTL

Kur tarafına da kısaca değinmek gerekirse, grafikte de görüldüğü üzere 7 Haziran seçimleri sonrasında ortaya çıkan tablo ile 8 Haziran tarihi için 2.8097 seviyesi ile rekor denemesine şahit olmuştuk. Sonrasındaki süreçte artan koalisyon beklentileri ile 2.62’li seviyelere kadar geri çekilmeler olmuştu. Ancak tekrar seçim kararı alınması ile artan belirsizlik ortamına güvenlik endişelerinin eklenmesi, buna ek olarak dış piyasada özellikle Çin ve FED merkezli dış gelişmelerin de etkisiyle yeni zirve denemelerine alışır bir hale geldik ve 3.0750 seviyeleri görüldü. Daha sonra tekrar kritik 3.00 seviyesinin altına sarkan kurda özellikle 1 Kasım seçimleri sonrası 2.75’lere dek süren düşüşler dikkat çekiciydi. Siyasi istikrarın sağlanmasının kur üzerindeki etkisini net bir şekilde görebiliyoruz. 2.90 seviyesi altında işlemlerin ağırlık kazandığı bir dönemde beklenmedik bir şekilde patlak veren Rusya krizi ve FED’in faiz artırım beklentileri kuru tekrardan yukarılara çekmeyi başardı.

Öncelikle 64. Hükümetin başarıyla kurulmuş olması ve halkın desteğini alarak ülke yönetimini istikrarlı bir şekilde sağlayabilmek adına görevine başlaması tabi ki piyasalar açısından umut verici bir gelişme oldu. Ancak seçimlerden hemen

sonra piyasalarda oluşan bahar havasının şu an için es verdiğini ve artan jeopolitik risklerin piyasalarda çok daha fazla fiyatlandığını söylemek sanırım yanlış olmaz…

Peki ya seçimlerden sonra ne oldu da TL varlıkları yeniden değer kaybı yaşadı ? Şimdi bunları sıralayalım…

> Türkiye’nin Suriye sınırında Rusya Savaş uçağını düşürmesi,

> Rusya’nın bu olaydan sonra Türkiye’ye bir dizi ekonomik tedbireler uygulayacağını duyurması ve Türkiye’nin buna kayıtsız kalmayacağını açıklaması,

> 64. Hükümet kurulduktan sonra Merkez Bankası ile vurguların yapılmış olması ve bağımsızlık tartışmalarının yeniden gündeme gelme riskinin olması

> FED’ in uzun yıllardan sonra hiç olmadığı kadar faiz artışına gitme olasılığının bulunması,

> Çin tarafından negatif haber akışının devam ediyor olması

Diğer yandan önümüzde ki dönemde Merkez Bankasının ortaya koymuş olduğu enflasyon hedeflerine yaklaşamaması ve önümüzdeki dönemde Merkez Bankasın hedeflerinin piyasalara güven vermeme riski taşıması,

Yurt içi tarafta bağımsızlık tartışmalarının FED’in olası faiz hamlesinden sonra yeniden başlama riskinin olması, TL varlıklarında satış baskısı yaratmaya önümüzdeki dönemde de devam edebilir. Bilindiği üzere sıkı para politikasını büyük ölçüde sürdüren Merkez Bankası, FED’in hamlerlerine göre adım atmayı sürdürebilir. Yüksek faiz politikası kredi maliyetleri üzerinde baskı yaratacağı için daha önce yaşadığımız ‘’faiz indir’’ tartışmalarını da beraberinde getirebilir.

Fiyatlardan anlayabileceğimiz kadarıyla TL varlıklarında süre gelen satış baskısı devam ediyor. FED’ in politikasında herhangi bir değişiklik olmadığı sürece bizim gibi gelişmekte olan ülke varlıkları üzerinde baskı aratacak ve sermaye çıkışları hızlanacaktır. Dolayısıyla hükümetin kurulması iç piyasada olumlu bir gelişme olarak fiyatlandı. Fakat dışarıdaki FED hikayesi 2016 senesinde baskın olmaya devam edecek. Burada esas tartışılması gereken Türkiye gibi yabancı sermayeye ihtiyaç duyan gelişmekte olan ülkelerin nasıl önlemler alacağı konusudur. Ancak unutmamak gerekir ki FED’ in normalleşme sürecinde, gelişmekte olan ülkelerden sermaye çıkışları devam ediyor, içeride ise yabancılara giden her negatif haber akışı daha olumsuz bir tabloya neden olabiliyor. Hatırlamak gerekirse rating kuruluşu Standard and Poor’s (S&P), dış finansmana bağımlılığı azaltacak reformlar ve iş gücündeki artışı karşılayabilecek derecede ekonomik büyümenin sağlanmasına vurgu yapmıştı.

Türkiye’de “kalıcı” makroekonomik iyileşmelere katkı sağlayacak yapısal reformlar uygulanmadığı sürece yabancı sermaye çıkışlarının devamı kaçınılmaz olacaktır ve Türk varlıkları üzerinde istikrarlı bir iyileşme görülmeyecektir. Bu sebeple bu sancılı sürecin en az zararla atlatılabilmesi için sürdürülebilir bir para politikası ve yapısal reformların hayata geçirilmesi gerekmektedir.

Murat Tufan /www.destekmenkul.com/

Destek Menkul Değerler Araştırma Müdürü

-

Bitcoin ETF`lerinden 165 milyon dolar çıkış oldu

Bitcoin spot ETF`lerinden toplam net çıkış 165 milyon dolar oldu.

Bitcoin ETF`lerinden 165 milyon dolar çıkış oldu

Bitcoin spot ETF`lerinden toplam net çıkış 165 milyon dolar oldu.

-

`BoE mayısta faiz indirimine gidebilir`

Morgan Stanley`e göre İngiltere Merkez Bankası (BoE) mayıs ayında da faiz indirimine gidebilir.

`BoE mayısta faiz indirimine gidebilir`

Morgan Stanley`e göre İngiltere Merkez Bankası (BoE) mayıs ayında da faiz indirimine gidebilir.

-

Konut satışları martta azaldı

Türkiye genelinde mart ayında 105 bin 394 konut satıldı.

Konut satışları martta azaldı

Türkiye genelinde mart ayında 105 bin 394 konut satıldı.

-

`Enflasyonda düşüş faiz indirimini getirebilir`

Avrupa Merkez Bankası (ECB) Başkan Yardımcısı Luis de Guindos, enflasyonda düşüşün faiz indirimini getirebileceğini söyledi.

`Enflasyonda düşüş faiz indirimini getirebilir`

Avrupa Merkez Bankası (ECB) Başkan Yardımcısı Luis de Guindos, enflasyonda düşüşün faiz indirimini getirebileceğini söyledi.