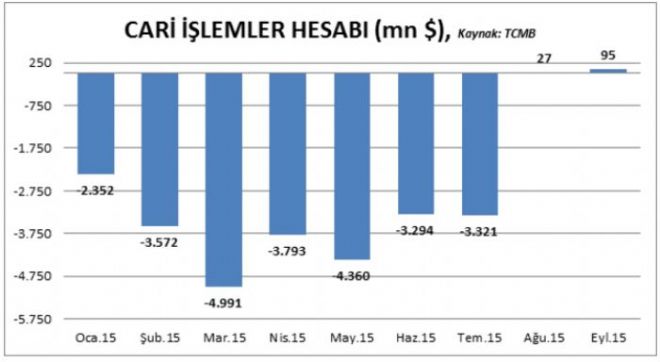

2009 Ağustos tarihinden bu yana ilk kez

Cari işlemler hesabı Eylül ayında 95 milyon $ fazla verdi. Beklentiler 80 milyon $ civarında açık vereceği yönündeydi. Cari hesap 2009 yılının Ağustos ayından bu yana ilk kez aylık bazda fazla verdi. Ayrıca TCMB daha önceden 163 milyon $ açık olarak ilan ettiği veriyi de 27 milyon $ cari fazla olarak revize etti. Bu veri ile birlikte Ocak-Eylül arasında gerçekleşen cari işlemler açığı 25.5 milyar $ seviyesinde oluştu. Geçen yıl aynı dönemde cari açık 31.5 milyar $ seviyesinde idi. Bu cari açıkta geçen yıla göre %18.9 oranında bir düşüşü işaret ediyor.

Cari açıktaki gerilemede yine geçen yıl aynı döneme göre %18 oranında gerileyen dış ticaret açığının önemli bir etkisi bulunuyor. Bir diğer etken ise Enerji ithalatındaki düşüş. Ayrıca başka bir etkende Altın ihracatı olarak gösterilebilir. 2015 yılının ilk dokuz ayında net olarak 3.9 milyar $’lık net altın ihracat geliri oluşurken, geçen yıl aynı dönemde 1 milyar $’lık ithalat yapılmıştı.

Yıllıklandırılmış cari açık son 2 aydır düşüyor

Yıllıklandırılmış cari açık ise geçen ayki 43.029 milyon $ seviyesinden 40.569 milyon $ seviyesine geriledi. Yıllık cari açık rakamı son iki aydır düşüş eğiliminde bulunuyor. Bunda yine dış ticaret dengesindeki yıllık bazda iyileşmenin büyük etkisi bulunuyor. Yine parasal aolmayan Altın net ihracatında yaşanan yükselişte önemli bir faktör.

Yıl sonu cari açık beklentileri yaklaşık 35-37 milyar $ seviyelerinde bulunuyor. Son iki aylık veriler öncesinde bu hedefin gerçekleşmesi zor görünüyordu ancak son gelen verilerle özellikle enerji faturasındaki azalma ve dış ticaret açığındaki iyileşme hızına bakıldığında bu hedefler gerçekleşebilir görülüyor. Bu veriler aynı zamanda GSYIH’nın yaklaşık %5 seviyesine karşılık geliyor. Oransal olarak kabul edilebilir seviyelerde.

Portföy Çıkışları devam ediyor

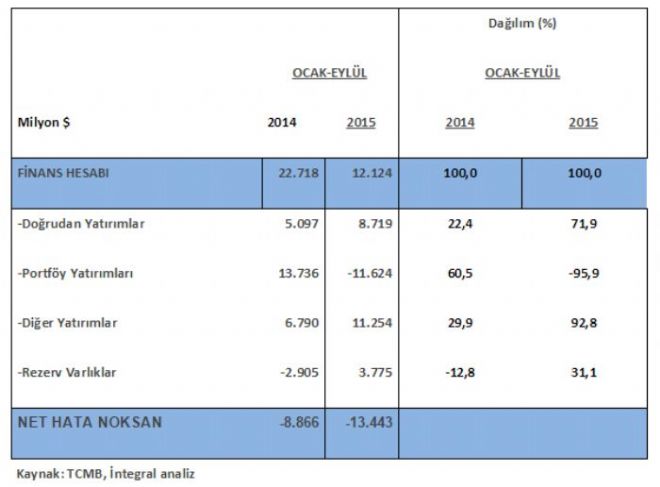

Finansman tarafından bakıldığında ise doğrudan yatırımlarda 255 milyon $ giriş görülüyor. Buna karşılık 2.871 milyon $ portföy çıkışı devam etmiş. Bu yıl Ocak ve Nisan ayları hariç bütün aylarda portföy çıkışları görülüyor. Yılın ilk dokuz ayındaki portföy çıkışı 11.624 milyon $ seviyesine ulaşmış durumda. Geçen yıl aynı dönemde 13.736 milyon $ portföy girişi oluşmuştu.

Yurtdışı krediler yine güçlü finansman kalemi

Bir diğer önemli finansman kalemi ise yine Kredi yoluyla borçlanmalar ile oluşmuş. Yurtdışından sağlanan kredilerle ile ilgili olarak Genel Hükümet ve Bankacılık sektörü sırasıyla 75 milyon $ ve 42 milyon $ net geri ödemede bulunmuş. Diğer sektörlerde ise 1.420 milyon $ kredi kullanımı görülüyor. Bankalar kısa vadede net kredi ödeyici olurken, uzun vadede kredi kullanmaya devam ediyor.

Merkez Bankasından dokuz ayda 3.8 milyar $ rezerv kullandık

Merkez Bankası rezervlerin baktığımızda Eylül ayında Merkez Bankasından 847 milyon $ rezerv kullanmışız. 2015 yılının 9 aylık döneminde Merkez Bankasından kullandığımız rezerv miktarı 3.775 milyon $ seviyesine ulaşmış durumda. Geçen yıl aynı dönemde Merkez Bankası rezervlerine 2.905 milyon $ katkı sağlanmıştı. Eylül ayındaki yüklü sermaye girişinin ardından son iki aydır yine Merkez Bankasından rezerv kullanarak cari açığı finanse ediyoruz.

Son olarak Eylül ayında net hata noksan 1.980 milyon $ seviyesinde oluştu. Bu kalem yılın ilk dokuz ayında 13.443 milyon $ seviyesine ulaşmış durumda.

Sonuç

Genel resimde değişiklik yok. Cari açıktaki iyileşmenin önemli bir nedeni dış ticaret açığındaki azalmadan kaynaklanıyor. Finansman tarafı ise zayıflığını koruyor. Portföy çıkışları devam ederken, en büyük finansman tedariği yine yurtdışından kullanılan kredilerden gerçekleşmiş durumda. Ancak 2015 yıl sonu için 35-37 milyar $ cari açık ve %4.7-5 Cari Açık / GSYIH beklentileri bir iki ay önce olduğu gibi uzak hedefler değil. Gerçekleşebilir hedefler. %5 ve altı bir cari açık problem olarak görülmeyen seviyeler. Ancak finansman tarafındaki kalitenin düşük olması, Türkiye’nin daha yüksek büyüme sağladığı bir ortamda cari açığın yine problem olarak gündeme gelmesine aday. Fakat şimdilik mevcut veriler TL üzerinde baskı yaratmayacaktır. Türk Lirasında yeni hükümetin ekonomi vitrini ve reformlar konusunda atılacak somut adımlar lokal taraftaki belirleyici olacak görünüyor.

Tuncay Turşucu/ İntegral Menkul Değerler Araştırma Direktörü

www.integralmenkul.com.tr

www.integralforex.com.tr

www.borsaintegral.com

-

`Petrolün enflasyon için yarattığı risk sınırlı`

Goldman Sachs stratejistleri tarafından yapılan bir araştırmaya göre yüksek petrol fiyatlarının küresel enflasyon üzerindeki yukarı yönlü riski oldukça sınırlı.

`Petrolün enflasyon için yarattığı risk sınırlı`

Goldman Sachs stratejistleri tarafından yapılan bir araştırmaya göre yüksek petrol fiyatlarının küresel enflasyon üzerindeki yukarı yönlü riski oldukça sınırlı.

-

BNP Paribas`ın ilk çeyrek karı düştü

Euro Bölgesi`nin en büyük bankası BNP Paribas, ilk çeyrekte karında ve gelirinde düşüş bildirdi, ancak açıklanan sonuçlar analist tahminlerini aştı.

BNP Paribas`ın ilk çeyrek karı düştü

Euro Bölgesi`nin en büyük bankası BNP Paribas, ilk çeyrekte karında ve gelirinde düşüş bildirdi, ancak açıklanan sonuçlar analist tahminlerini aştı.

-

UBS`ten paladyum tahmini

UBS analistleri paladyum fiyatının mevcut seviyelerden %12 düşeceğini ve yıl sonuna kadar ons başına 900 ABD dolarından işlem göreceğini tahmin ediyor.

UBS`ten paladyum tahmini

UBS analistleri paladyum fiyatının mevcut seviyelerden %12 düşeceğini ve yıl sonuna kadar ons başına 900 ABD dolarından işlem göreceğini tahmin ediyor.

-

Toyota`nın satışları ilk kez 10 milyonu aştı

Toyota Motor, 31 Mart`ta sona eren yılda küresel satışlarının ve üretiminin rekor seviyelere ulaştığını söyledi.

Toyota`nın satışları ilk kez 10 milyonu aştı

Toyota Motor, 31 Mart`ta sona eren yılda küresel satışlarının ve üretiminin rekor seviyelere ulaştığını söyledi.