Son yıllarda Çin ekonomisinde yaşanan gelişmeler Finansal Baskılama modelini tekrar gündeme getirmiştir. Finansal Baskılama ise Edward Shaw ve Rodald McKinnon tarafından ilk defa kullanılmıştır. McKinnon ve Shaw’a göre bir ülkede finansal piyasaların fiyat kontrolleri çeşitli yöntemlerle etkin bir biçimde çalışmasına izin verilmiyorsa o ülkenin finansal sistemi baskılanıyor anlamına gelmektedir. Finansal baskılanmaya en yaygın örnek kredi faiz tavanları ve mevduatlardır. Ayrıca finans kuruluşlarına merkez bankası kanalıyla ucuz kredi temini ve kredilerin bazı sektörlere iletilmesini kolaylaştıran düzenlemelerde finansal baskılanmaya örnek olarak gösterilebilir. Finansal Baskılanma genelde gelişmekte olan ekonomilerde uygulanmaktadır.

Baskılanmış bir finansal sistemde enflasyonun etkisinin reel faiz oranlarında negatif olma olasılığı bulunmaktadır. Kamu borçlarının düşük veya negatif faizle yapılma imkânı özellikle gelişmekte olan ülkeler için avantajlı bir finansman yöntemi haline getirmiştir. Bu ucuz krediler genelde sanayi sektörüne aktarılmaktadır. Aynı zamanda sanayi sektörü gibi bilançoda yer alan büyük sektörler döviz kurunun kontrolleri ile korunabilmektedir. McKinnon ve Shaw’a göre finansal baskılanmanın en büyük olumsuz etkisi tasarrufların azalması ile büyümeyi yavaşlatıp işsizliğe neden olmasıdır. Buna ek olarak düşük faiz oranından dolayı da kredi talebi aşırı artmaktadır.

McKinnon ve Shaw’a göre finansal sistem üzerindeki kontrollerin kalkması ile tasarrufların artacağını, sonrasında büyümenin hızlanıp işsizliğin azalacağını savunmuşlardır. Ayrıca finansal sistemin serbest bırakılmasının kalkınmayı artıracağını savunmuşlardır. Finansal serbestleşmeyi de liberalizasyon şeklinde tanımlamışlardır. Finansal serbestleşmedeki uygulanacak en büyük adımın kredi faiz tavanlarının kaldırılmak olduğunu savunmuşlardır.

Son yıllarda Çin ekonomisinde yaşanan gelişmeler Finansal Baskılama modelini tekrar gündeme getirmiştir. Finansal Baskılama ise Edward Shaw ve Rodald McKinnon tarafından ilk defa kullanılmıştır. McKinnon ve Shaw’a göre bir ülkede finansal piyasaların fiyat kontrolleri çeşitli yöntemlerle etkin bir biçimde çalışmasına izin verilmiyorsa o ülkenin finansal sistemi baskılanıyor anlamına gelmektedir. Finansal baskılanmaya en yaygın örnek kredi faiz tavanları ve mevduatlardır. Ayrıca finans kuruluşlarına merkez bankası kanalıyla ucuz kredi temini ve kredilerin bazı sektörlere iletilmesini kolaylaştıran düzenlemelerde finansal baskılanmaya örnek olarak gösterilebilir. Finansal Baskılanma genelde gelişmekte olan ekonomilerde uygulanmaktadır.

Baskılanmış bir finansal sistemde enflasyonun etkisinin reel faiz oranlarında negatif olma olasılığı bulunmaktadır. Kamu borçlarının düşük veya negatif faizle yapılma imkânı özellikle gelişmekte olan ülkeler için avantajlı bir finansman yöntemi haline getirmiştir. Bu ucuz krediler genelde sanayi sektörüne aktarılmaktadır. Aynı zamanda sanayi sektörü gibi bilançoda yer alan büyük sektörler döviz kurunun kontrolleri ile korunabilmektedir. McKinnon ve Shaw’a göre finansal baskılanmanın en büyük olumsuz etkisi tasarrufların azalması ile büyümeyi yavaşlatıp işsizliğe neden olmasıdır. Buna ek olarak düşük faiz oranından dolayı da kredi talebi aşırı artmaktadır.

McKinnon ve Shaw’a göre finansal sistem üzerindeki kontrollerin kalkması ile tasarrufların artacağını, sonrasında büyümenin hızlanıp işsizliğin azalacağını savunmuşlardır. Ayrıca finansal sistemin serbest bırakılmasının kalkınmayı artıracağını savunmuşlardır. Finansal serbestleşmeyi de liberalizasyon şeklinde tanımlamışlardır. Finansal serbestleşmedeki uygulanacak en büyük adımın kredi faiz tavanlarının kaldırılmak olduğunu savunmuşlardır.

Son dönemde Çin Hükümetinin gerçekleştirdiği politikalar McKinnon ve Shaw’un ele aldığı finansal baskılama konusunda tam olarak uymaktadır. Çin ekonomisi özet olarak açıklayacak olursak, 1980’li yıllarda oluşturulan ihracata odaklı büyüme gerçekleştiriyordu. Ancak, ABD’de yaşanan 2008 ekonomik krizinin ardından başta Euro Bölgesi ülkeleri olmak üzere gelişmiş ülkelere olan büyümenin yavaşlaması, Çin mallarına olan talebin azalmasına neden oldu. Çin ihracatında görülen azalma ülkenin ekonomik büyüme hızının yavaşlamasını tetikledi. Çin, gerçekleşen bu durum sonrasında iç talep ve yatırımlara daha fazla ağırlık vermeye başladı. Hükümetin yaptığı düzenlemelerle Çin Bankalarının daha fazla kredi kullanması önündeki engeller kaldırıldı. Sonrasında, Çin mevduat faizine uyguladığı tavanı

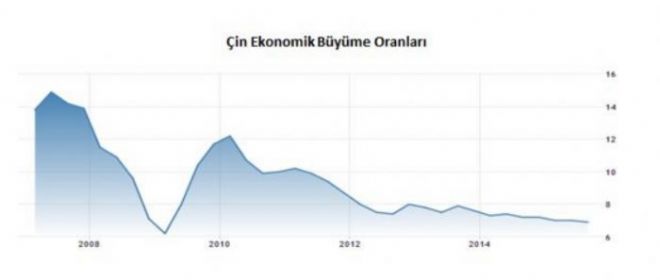

kaldırdı. Çin Merkez bankası ekonomiyi desteklemek için gösterge faizi ve bankalar için uyguladığı zorunlu karşılık oranını düşürdü. Çin Başbakanı Li Keqiang, faiz kontrollerinin kaldırılmasının ekonomide piyasaların rolünü artıracağını söylemişti. Çin merkez bankasını Yuan’ı 2015 Ağustos ayı ortasında arka arkaya üç gün toplamda yüzde 4.6 oranında devalüe etti. 2016 yılının ilk haftasında ise Çin Merkez Bankası referans kurunu beklenmedik şekilde düşürmesinin ardından Yuan 5 yılın en düşük seviyesine geriledi. Ardından, Çin hükümeti, hisse senedi piyasalarında devre kesici uygulamasını gerçekleştirmesi ve offshore işlemlerde Yuan’a müdahalesi finans piyasalarının etkin bir biçimde çalışmasına izin vermemesine neden oldu. Finansal baskılamanın en büyük etkileri tasarrufların azalması, büyümenin yavaşlaması ve işsizlik oranının artmasıdır. Finansal baskılamada ele alınan bütün gelişmelerin Çin ekonomisinde yaşandığını görebiliyoruz. Ayrıca, Çin ekonomisinin 2010 yılından sonra güç kaybettiği yukarıdaki grafikte açıkça görülmektedir. Çin hükümetinin yıllardır finansal piyasalara müdahalesi devam etmektedir. İhracatını kuvvetli tutmak için kura yaptığı müdahaleler 2007 yılında ABD’de yaşanan finansal kriz sonrasında etkisini azaltmıştır. Kriz sonrasında yaşanan küresel durgunluk Çin Mallarına olan talebi azaltmıştır. Yaşanan bu olumsuz gelişmeler Çin’i Mckinnon ve Swaw’un bahsettiği finansal baskılama yaşanmasına neden olmuştur. Çin ekonomik datalarına bakıldığı zaman finansal baskılama açıkça görülmektedir. Çin bu durumdan kurtulmak için gerekli çalışmalar da yapmıştır. Bunun en önemli örneği ise kredi faiz tavanlarının kalkmasıdır. Bu durumda McKinnon ve Shaw baskılanmadan kurtulmak için önerdiği finansal serbestleşme örneğine tam anlıyla uymaktadır. Çin hükümeti finansal serbestleşmenin ilk adımını atsa bile piyasalara müdahalesi hala devam etmektedir. Çin finans piyasalarında devam eden diğer bir problemin ise gölge bankacılık olduğunu söyleniliriz. Çin hükümeti regülasyonları artıracaklarını söylese bile, gölge bankacılığın etkin bir biçimde kullanıldığı bilinmektedir.

KREDİ TAYINLAMASI VE GÖLGE BANKACILIK

Kredi tayınlaması kredi piyasalarında talebin arzı aşması anlamına gelmektedir. Bir başka ifade ile borç almak isteyenlerin cari faiz oranından istedikleri kadar borç alamamaları anlamına da gelmektedir. Kredi verenler piyasayı dengeye getirmek için faiz oranlarını yükseltmek yerine kredi miktarlarını kısıtlamaya giderler. Bu durumda Çin’de görülmektedir. McKinnon ve Shaw’a göre finansal baskılama kredi tayınlamasınada neden olmaktadır. Kısıtlı miktarda kredi kullananlar ise gölge bankacılığa yönelmektedir. Gölge bankacılık ise bankacılık düzenlemelerine tabi olmayan, ancak ticari bankaların sağladığı hizmetlere yakın hizmetler verebilen kurumlardır. Kredi tayınlamasından dolayı Çin’de gölge bankacılık oldukça büyümüştür. Buda Çin finans sisteminin diğer önemli problemleri arasında yer almaktadır.

Sonuç olarak, Çin finansal serbestleşme konusunda gelişme kaydetse bile bunu tam anlamıyla hala gerçekleştirememiştir. Bunu da en son yaşanan hisse senetleri piyasaları ve Yuan’a olan müdahalelerden görebiliyoruz. Son yaşanan konjonktürde Çin hükümetinin finansal sistemi serbest bırakma ihtimali oldukça uzak gözüküyor.

Berkay ÖREN /http://www.venbeyyatirim.com/

Venbey Yatırım Araştırma Uzmanı

-

Kartlarla yapılan toplam ödeme tutarı arttı

Kredi kartları, banka kartları ve ön ödemeli kartlar ile mart ayında yapılan toplam ödeme tutarı bir önceki yılın aynı dönemine göre yüzde 126 artarak 1.181,4 milyar TL oldu.

Kartlarla yapılan toplam ödeme tutarı arttı

Kredi kartları, banka kartları ve ön ödemeli kartlar ile mart ayında yapılan toplam ödeme tutarı bir önceki yılın aynı dönemine göre yüzde 126 artarak 1.181,4 milyar TL oldu.

-

Piyasa katılımcıları anketi yayımlandı

Piyasa katılımcıları anketinde cari yıl sonu dolar kuru beklentisi bir önceki anket döneminde 40,53 TL iken, bu anket döneminde 40,01 TL oldu.

Piyasa katılımcıları anketi yayımlandı

Piyasa katılımcıları anketinde cari yıl sonu dolar kuru beklentisi bir önceki anket döneminde 40,53 TL iken, bu anket döneminde 40,01 TL oldu.

-

Özel sektörün yurt dışı kredi borcu azaldı

Şubat sonu itibarıyla özel sektörün yurt dışından sağladığı toplam kredi borcu, 2023 yıl sonuna göre 394 milyon ABD doları azalarak 163,4 milyar ABD doları oldu.

Özel sektörün yurt dışı kredi borcu azaldı

Şubat sonu itibarıyla özel sektörün yurt dışından sağladığı toplam kredi borcu, 2023 yıl sonuna göre 394 milyon ABD doları azalarak 163,4 milyar ABD doları oldu.

-

Ücretli çalışan sayısı arttı

Ücretli çalışan sayısı şubatta yıllık %4,1 arttı.

Ücretli çalışan sayısı arttı

Ücretli çalışan sayısı şubatta yıllık %4,1 arttı.