2015 yılının başında tahvil alım programını başlatan Avrupa Merkez Bankası’nın artık bu programdan geri dönüşün sinyallerini yavaş yavaş piyasalara verip vermeyeceği önemli tartışma konusu halinde geldi. Bu tartışmayı yaratan en önemli açıklama ise Haziran ayında Draghi’nin vurgu yapmış olduğu büyümedeki iyimser beklentiler ve enflasyona yönelik risklerin artık dengelenmiş olduğu mesajlarıydı. Açıklamalar sonrası artık ‘’QE programından dönüş geliyor’’ beklenti fiyatlamasını da tahvil faizleri cephesinde yukarı yönlü hareketlerle takip etmiş, Euro’da Macron rallisi sonrası başlayan hareketin devamı sağlanmıştı. Dolar’daki küresel anlamda zayıf seyrin etkisi de göz önünde bulundurduğumuzda bugün geldiğimiz nokta paritenin de aslında zor tahmin edilecek seviyelere doğru yükselişini beraberinde getirdi.

GEÇMİŞTEN GÜNÜMÜZE!

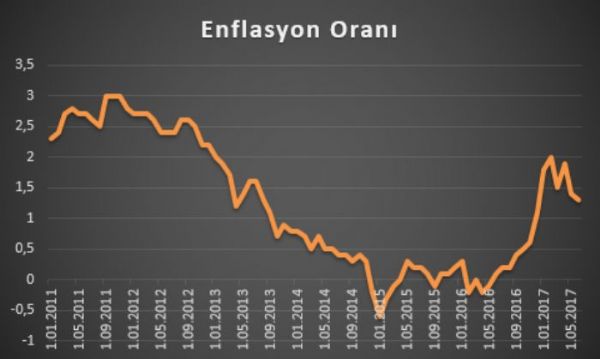

Düşük talebi canlandırmak adına varlık alım programını 80 milyar Euro’ya kadar artırıp, hazine tahvillerinin yanı sıra şirket tahvillerini de genişlemeci para politikasına katan ECB, mevcut programını yıl sonuna kadar aylık 60 milyar Euro olarak devam ettiriyor. Bu süreçte bilanço büyüklüğünü de 4 trilyon doların üzerine çıkaran ECB, artık normalleşme adımlarının da gelebileceğinin sinyallerini verme çabası içerisinde geldi gibi görünüyor. Bu durumda baktığımızda ise, piyasalarda en çok merak edilen nokta ise, enflasyon hedeflemesinde yüzde 2’yi göz önünde bulunduran ECB’nin yeterli derecede hedefe yaklaşıp yaklaşamadığı.

Son açıklanan rakama baktığımızda Euro bölgesi enflasyon oranında kısa vadeli görünümde bir ivme kaybı yaşandığı görülüyor. Ancak Haziran ayı açıklamalarındaki tona baktığımızda ise özellikle enflasyon konusunda geçici faktörlerin devrede olduğunu ifade eden Draghi, aslında bu noktada piyasaların QE konusunda yaklaşımını değiştiren bir yaklaşım içerisinde yer almasına neden oluyor. Ancak görüntü itibariyle halen yüzde 2’lik hedefin altında bir tablo söz konusu. Bu durumda ECB’nin şahin tavrına ilişkin görüş ayrılıklarının derinleşmesinin ana sebebi. Emtia fiyatlarındaki zayıflığın ise enflasyondaki iyileşmeyi sınırladığı düşünülüyor.

GÖZLER YENİDEN DRAGHİ’DE

Birçok kez piyasaları yanılgıya uğratan Draghi’nin ucu açık mesajlarla birlikte Eylül ayına vurgu yapacağını bekleyen piyasa oyuncularının 20 Temmuz toplantısında mevcut para politikasında değişikliğe gitmesi beklenmiyor. Ancak piyasaları heyecanlandıran en önemli gelişme ise, şüphesiz uzun bir aradan sonra Draghi’nin Jackson Hole’da konuşma yapacak olması. 3 yıl önce parasal genişlemenin sinyallerini veren Draghi, Ağustos ayında gerçekleşecek sempozyum öncesi piyasaları dengelemek isteyebilir. Bu nedenle Eylül öncesinde de bir sinyal gelme ihtimali kapıda.

0.60’lara yükselen Alman 10 yıllık(bund) tahvil faizlerinde kısa vadeli bir geri çekilme söz konusu. Paritede bir nevi buna benzer bir soluklanma izliyoruz.

EURUSD

Parite açısından da son yükseliş sonrası bir momentum kaybı olduğunu söylemek mümkün. Ancak 1.1500-1.1470 aralığı kısa vadeli geçilmeden bir düzeltme yapma isteği sınırlı kalacaktır. Bu nedenle trendin yukarı olduğunu ancak geri çekilmelerde 1.1470-1.1440 seviyelerinin izlenmesi tarafındayım. Draghi’nin net sinyallerden kaçıyor olması güvercin bir yaklaşım olarak nitelendirilip kar realizasyonları görülmesine neden olabilir. Haziran ayına benzer şekilde şahin tutumunu koruyan bir Draghi ise paritede 1.1700-1.20 serüvenini başlatacaktır. Ancak benim görüşüm Draghi’nin ortamı bir nebze sakinleştireceği yönünde.

Gökhan Özkan

STRATEJİST

-

Bakan Şimşek`ten enflasyon mesajı

Hazine ve Maliye Bakanı Mehmet Şimşek önemli açıklamalarda bulundu. Bakan Şimşek,

Bakan Şimşek`ten enflasyon mesajı

Hazine ve Maliye Bakanı Mehmet Şimşek önemli açıklamalarda bulundu. Bakan Şimşek,

-

ABD`de haftalık çelik üretimi azaldı

ABD`de ham çelik üretimi haftalık bazda düşüş gösterdi.

ABD`de haftalık çelik üretimi azaldı

ABD`de ham çelik üretimi haftalık bazda düşüş gösterdi.

-

Japonya`da çekirdek enflasyon geriledi

Japonya Merkez Bankası (BoJ) tarafından, hükümetin açıkladığı tüketici fiyat verilerine dayanarak hesaplanan çekirdek enflasyon ölçümü mart ayında düşüş gösterdi.

Japonya`da çekirdek enflasyon geriledi

Japonya Merkez Bankası (BoJ) tarafından, hükümetin açıkladığı tüketici fiyat verilerine dayanarak hesaplanan çekirdek enflasyon ölçümü mart ayında düşüş gösterdi.

-

`ECB faiz indirimine Fed`den önce başlayabilir`

BlackRock makro kredi araştırmaları başkanı Amanda Lynam ve makro kredi araştırmaları stratejisti Dominique Bly, Avrupa Merkez Bankası`nın (ECB) faiz indirimlerine ABD Merkez Bankası`ndan (Fed) daha erken başlayabileceğini söyledi.

`ECB faiz indirimine Fed`den önce başlayabilir`

BlackRock makro kredi araştırmaları başkanı Amanda Lynam ve makro kredi araştırmaları stratejisti Dominique Bly, Avrupa Merkez Bankası`nın (ECB) faiz indirimlerine ABD Merkez Bankası`ndan (Fed) daha erken başlayabileceğini söyledi.