FED korkulan senaryosunu piyasalara sunmadı. Hatta beklenenin aksine faiz artırım kararına rağmen, açıklamalarında oldukça ılımlı ve durağan bir tavır sergileyerek, izlememiz gereken birçok veri akışı olduğunun altını yeniden çizdi. Revizyonlar konusunda ise görülüyor ki, Trump’ın etkileri konusunda henüz bir fikir birliği söz konusu değil.

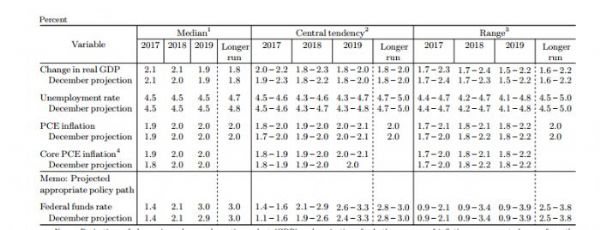

FED ARALIK 2016-MART 2017 KIYASLAMASI

Görüldüğü üzere gelen iyi verilere rağmen FED’in Mart ayı toplantısında Aralık ayından çok daha iyi bir beklenti içerisinde olduğunu söylemek henüz mümkün değil. 2017 tahminleri için istihdam konusunda iyimser beklentiler korunmaya devam edilirken, çekirdek enflasyon tarafında sadece 0.1’lik bu yıl için Aralık ayındaki tahmine kıyasla artış beklentisi var. Büyüme beklentisi konusunda da tahminler Aralık ayı tahminlerine paralel tutulurken, 2018 yılı tahminlerinin yüzde 0.1 yukarı revize edildiği görülüyor. Henüz Trump’ın ekonomiye nasıl bir katkı yapacağını göremeyen FED üyelerinin fiscal paketin ekonomiye olan yansımalarının daha gecikmeli olacağını gördüğü açık. Ancak Trump’ın yılın ikinci yarısından itibaren açıklayacağı paketler ile kafa karıştırmaya müsait bir başkan olduğunu da unutmayalım.

Nokta Tahminlere baktığımızda ise FED üyelerinin faiz artırımı konusunda daha istekli olduğu görülüyor. 2017 ve 2018 tahminleri Aralık ayı tahminlerine nazaran daha agresif ve her ne kadar 3 faiz artırımı ihtimali 2017 için korunmuş olsa da, faizlerin 1.25 ile 1.50 arasına çekilmesini isteyen üye sayısı artmış. 2018 için de bu artış 2.25 ile 2.50 arasında yoğunlaşmış durumda. Bilindiği üzere de 2018 Şubat ayında görev süresi dolacak Yellen’ın yerine daha agresif bir FED başkanı Trump tarafından atanırsa, 2018’de daha hareketli bir FED görme ihtimalimiz de yüksek olacak. Ancak kısa vadede bu tahminlerin en azından sabit kalması, en kötüyü baştan satın alan piyasalar adına, hele ki gelişmekte olanlar için rahatlatıcı olduğu aşikar.

SIRA TCMB’DE

FED kararında faiz artırımından öte, bu yıl içerisinde +1 faiz artırımı gelir mi beklentisini göz önünde bulunduran piyasalar, TCMB’nin de daha agresif bir faiz politikası ile cevap vereceğini düşünüyordu. Ancak kurun ılımlı seyri ve düşen oynaklık ile birlikte faiz politikasını belirleyen MB’nin mevcut faizler düzeyindeki sıkı para politikasını korumasına neden olabilir. Ancak önümüzde referandum süreci, Fransa seçimleri gibi birçok karmaşık senaryonun yer alacağı ve oynaklığın yeniden artabileceği durumları gözönünde bulundururak en azından geç likitide penceresini bir miktar yukarı çekmesi, hem kendine olağanüstü durumlarda savunma alanı yaratabilir hem de TL’nin mevcut risklere karşı daha savunma sahibi bir para birimi olmasına zemin hazırlayabilir. Bu doğrultuda MB’nin alacağı kararın halen oldukça önemli olduğunu, neredeyse 11’e kadar dayanan yani neredeyse tavana kadar gelen efektif faizin gerektiğinde çekilebileceği bir alan yaratılmasının daha doğru olacağını düşünüyorum. Elbette ki bu senaryo kalıcı sıkılaştırmadan öte olağanüstü faizi olağan faiz haline dönüştüren mevcut para politikası ışığında kurduğumuzu da ekleyelim.

DOLAR/TL

Mevcut para politikasının faizler konusunda doyum noktasına ulaştığı konusunda ortak görüşe sahip piyasa oyuncularının MB’nin pas geçmesi halinde TL üzerinde baskı yaratacaklarını ve bu sebeple MB’nin bugün, GLP’sini 50-100 baz puan artırması gerektiğini düşünüyorum. Bu senaryoda para politikası hakkında sıkı duruşun korunacağına yönelik algı oluşacağını ve TL’nin 3.65’lerin de altına ineceğini ve enflasyonist baskılar konusunda MB’nin daha agresif bir politika izleyeceği izlenimi yaratacağını söyleyebilirim. Yoksa FED bu yıl 3 faiz artırımı yapacak, faizler yukarı gitmeyecek diye bir durum yok. Bu nedenle TCMB’nin piyasanın bu sefer önünden gitmesi kredibilite açısından da oldukça olumlu olacaktır.

Gökhan Özkan

IŞIKFX ARAŞTIRMA UZMANI

-

ABD`de mortgage faizi 5 ayın en yükseğinde

ABD`de geçen hafta mortgage faizlerinde yükseliş devam etti ve yaklaşık 5 ayın en yüksek seviyesine çıktı, başvurular buna bağlı olarak düşüşe geçti.

ABD`de mortgage faizi 5 ayın en yükseğinde

ABD`de geçen hafta mortgage faizlerinde yükseliş devam etti ve yaklaşık 5 ayın en yüksek seviyesine çıktı, başvurular buna bağlı olarak düşüşe geçti.

-

Alman iş dünyasının morali iyileşti

Alman iş dünyasının morali nisan ayında beklenenden daha fazla iyileşme gösterdi.

Alman iş dünyasının morali iyileşti

Alman iş dünyasının morali nisan ayında beklenenden daha fazla iyileşme gösterdi.

-

Kısa vadeli dış borç stoku geriledi

Şubat sonu itibarıyla, kısa vadeli dış borç stoku 2023 yıl sonuna göre %0,9 oranında azalışla 173,6 milyar ABD doları oldu.

Kısa vadeli dış borç stoku geriledi

Şubat sonu itibarıyla, kısa vadeli dış borç stoku 2023 yıl sonuna göre %0,9 oranında azalışla 173,6 milyar ABD doları oldu.

-

Konut fiyatları şubatta arttı

Konut Fiyat Endeksi (KFE), 2024 yılı Şubat ayında bir önceki aya göre yüzde 2,2 oranında artarak 1216,0 seviyesinde gerçekleşti.

Konut fiyatları şubatta arttı

Konut Fiyat Endeksi (KFE), 2024 yılı Şubat ayında bir önceki aya göre yüzde 2,2 oranında artarak 1216,0 seviyesinde gerçekleşti.