Güçlü dolar sahnesine tanık oluyoruz. 2016 yılını geride bırakmaya az bir zaman kala, yılın geri kalanına ilişkin dünya genelinde iki önemli gündem maddesi yer almakta. 8 Kasım tarihli ABD Başkanlık seçimleri ve küresel piyasalarda kuvvetli şekilde fiyatların içerisine girmiş olan Aralık ayında Fed’in faiz artırım hikayesi finansal piyasaların gündemini meşgul ediyor.

ABD Başkanlık seçimlerine dair gündem hızlı şekilde hareket etse de, seçim kampanyası sürecinde ortaya çıkan gelişmeler geniş resimde doları güçlü tutuyor.

2016 yılı son çeyreğinde bulunduğumuz şu günlerde ise Fed’in Aralık ayında bir faiz artışına gitme olasılığı fiyatlanıyor. Geçtiğimiz yılın aynı döneminde gördüğümüz üzere dolar cephesinde bir yükseliş söz konusu. 2011 yılından 2014 yılına değin piyasada ABD’nin faizleri düşük seviyelerde tutacağına ilişkin görüşler, 2015 yılı ortalarından itibaren değişti. Faizlere ilişkin algının değişmesinin temelinde ABD büyümesinin istikrarlı bir görünüm sergilemesi nedeniyle Fed’in varlık alımlarını zaten sonlandırması yer alıyor.

YILLAR

2013

2014

2015

2016T

2017T

2018T

ABD BÜYÜME ORANI1,70%

2,40%

2,60%

1,80%

2,00%

2,00%

Kaynak: FED

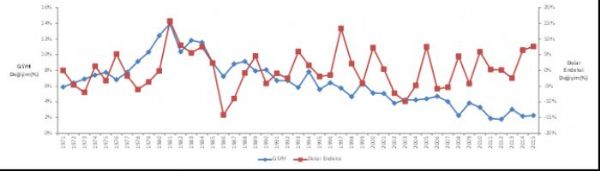

GRAFİK 1: 1971- 2015 YILLARI ARASINDA ABD BÜYÜME ORANLARI VE DOLAR ENDEKSİ DEĞİŞİMLERİ

GÜÇLENEN DOLAR BÜYÜMEYİ BASKILIYOR

Güçlü dolar sahnesine tanık olduğumuz son dönemde, güçlü doların etkilerini ele alalım. Türkiye’de doların yükselişi nasıl ki enflasyonist baskılara, ithalatta yaşanabilecek sıkıntılara yol açıyorsa bu yalnızca bizim ülkemize özgü bir durum değil. Güçlü dolar dünyanın en gelişmiş ekonomisi olan anavatanı ABD’yi de olumsuz etkileme gücüne sahip. Güçlü dolar ABD ekonomisi içinde büyümeyi aşağı yönlü etkilerken, düşük enflasyon sorununu da beraberinde getiriyor.

GÜÇLÜ DOLARIN NEGATİF ETKİ ALANI GENİŞ

Güçlenen dolar hem değer kazandığı ülke ekonomilerini tehdit ederken ABD’yi de etkilemekte. ABD’de uluslararası şirketlerin yurtdışı satış gelirlerinde kayıplara yol açarken, değer kazandığı ülkelerdeki şirketlerin dış borçlanma maliyetlerini de arttırıyor. Söz konusu ülkelerdeki dış ticaret hadlerini düşünecek olursak, dolardaki yükselişin ilgili şirketlerin borçlarının yerel para cinsinden karşılıklarını da artırmasıyla şirketlerin finansman kalitelerinde bozulmayı beraberinde getiriyor.

MEVCUT DURUMDA GÜÇLÜ DOLAR FAİZ ARTIŞI İÇİN ENGEL NİTELİĞİNDE Mİ?

Fed’in Aralık ayında faiz artışına gideceğine ilişkin beklentilerin fiyatların içerisine girmesiyle birlikte Dolar endeksi 2016 Ekim ayı içerisinde 99 seviyesini aştı. Yine 2016 yılı içerisinde Mart ayında Fed’in faiz artırım beklentilerinin yüksek sesle telaffuz edilmesiyle 100 seviyesini test etmişti. Buradan yola çıkarak diyebiliriz ki, Fed Dolar endeksini değil, dolar endeksi Fed’i izliyor…

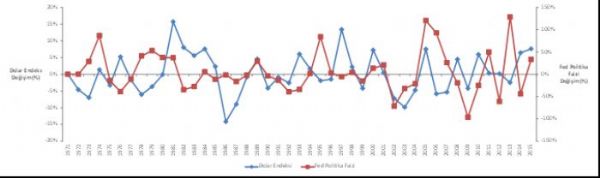

GRAFİK 2: 1971-2015 YILLARI ARASINDA FED POLİTİKA FAİZİ VE DOLAR ENDEKSİ DEĞİŞİMLERİ

Fed’in faiz artırım kararına ilişkin enflasyon, büyüme ve işsizlik oranlarını dikkate aldığını biliyoruz. Fed’in istihdam cephesinde herhangi bir soru işareti olmadığı hatta daha fazla iyileşme görmek istedikleri malum. Mevcut durumda da ABD’de doğal işsizlik oranı olarak kabul edilen %4,5-5,0 aralığında işsizlik oranına sahipler.

Büyüme cephesinde ise mevsimsel koşullarında etkisiyle dalgalanma görülse de, ABD ekonomisi gibi büyük bir ekonomi için potansiyel büyüme oranı olarak kabul edilen %2,5-3,0 aralığında bir büyüme sahipler. ABD’de zor geçen 2016 ilk yarının ardından ilgili dönemin üçüncü çeyrek büyümesi beklentilerin üzerinde %2,9 olarak açıklandı.

Enflasyon cephesinde uzun vade de arzu edilen %2 hedefinden şimdlik uzak görülse de, Fed Başkanı Janet Yellen başta olmak üzere diğer Fed yetkililerinin de yapmış olduğu sözlü yönlendirmeler doğrultusunda anlıyoruz ki; Fed Aralık ayında faiz artışına gitme konusunda kararlı.

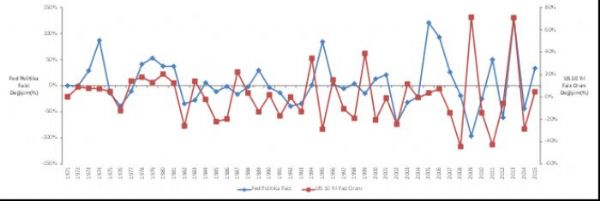

Fed’in Aralık ayında faiz artışına gideceğine ilişkin beklentiler fiyatların içerisine girdiğini belirtmişken, faiz artışına ilişkin bir hikaye sunan enstrüman ise ABD 10 yıllık tahvil faizleri. FED’in ne yapacağını ya da ne yapması gerektiğini gösteren simge olan ABD 10 yıllık tahvil faizleri % 1,80 seviyesinin üzerine yerleşmiş durumda.

GRAFİK 3: 1971- 2015 YILLARI ARASINDA FED POLİTİKA FAİZİ VE ABD 10 YILLIK TAHVİL FAİZİ DEĞİŞİMLERİ

Sonuç olarak çalışmamızda elde ettiğimiz bulgulara göre; güçlü dolar doğal olarak ABD büyümesi üzerinde sınırlı negatif etkiye neden olabilmekte. Bu durum doların güçlenmesi ile birlikte tahvil faizlerinde de düşüş ile sonuçlanabilmekte. Buna karşın ekonomideki pozitif gelişmeler Fed’in faiz artırım olasılığının yükselmesini sağlamakta. Son dönemde dolar endeksinin bulunduğu seviye ABD ekonomisini önemli derecede yavaşlatacak güçte değil. Bu nedenle dolar endeksinin mevcut seviyesinin Fed’in beklenen faiz artırım kararını etkileyeceğini düşünmüyoruz.

EDA ÖNDER ÖZTÜRK

ALAN YATIRIM MENKUL DEĞERLER KIDEMLİ ANALİSTİ

-

Kartlarla yapılan toplam ödeme tutarı arttı

Kredi kartları, banka kartları ve ön ödemeli kartlar ile mart ayında yapılan toplam ödeme tutarı bir önceki yılın aynı dönemine göre yüzde 126 artarak 1.181,4 milyar TL oldu.

Kartlarla yapılan toplam ödeme tutarı arttı

Kredi kartları, banka kartları ve ön ödemeli kartlar ile mart ayında yapılan toplam ödeme tutarı bir önceki yılın aynı dönemine göre yüzde 126 artarak 1.181,4 milyar TL oldu.

-

Piyasa katılımcıları anketi yayımlandı

Piyasa katılımcıları anketinde cari yıl sonu dolar kuru beklentisi bir önceki anket döneminde 40,53 TL iken, bu anket döneminde 40,01 TL oldu.

Piyasa katılımcıları anketi yayımlandı

Piyasa katılımcıları anketinde cari yıl sonu dolar kuru beklentisi bir önceki anket döneminde 40,53 TL iken, bu anket döneminde 40,01 TL oldu.

-

Özel sektörün yurt dışı kredi borcu azaldı

Şubat sonu itibarıyla özel sektörün yurt dışından sağladığı toplam kredi borcu, 2023 yıl sonuna göre 394 milyon ABD doları azalarak 163,4 milyar ABD doları oldu.

Özel sektörün yurt dışı kredi borcu azaldı

Şubat sonu itibarıyla özel sektörün yurt dışından sağladığı toplam kredi borcu, 2023 yıl sonuna göre 394 milyon ABD doları azalarak 163,4 milyar ABD doları oldu.

-

Ücretli çalışan sayısı arttı

Ücretli çalışan sayısı şubatta yıllık %4,1 arttı.

Ücretli çalışan sayısı arttı

Ücretli çalışan sayısı şubatta yıllık %4,1 arttı.