TL,Rand,Ruble, Peso Dolar’a karşı performasını artırmaya devam ediyor. Özellikle son bir haftalık performansta EMFX para birimleri arasında TL’nin sivrilen performansı dikkatleri çekiyor. Sıkı para politikası duruşu ve FED’in faizleri Mart ayında artıracağını yönelik algının henüz net olarak kuvvetlenememesi bize ve diğer gelişmekte olan ülke para birimlerine pozitif katkı sağlamış durumda. Gelişmiş ülkelerle, gelişmekte olan ülkeler arasında faiz makasının da daralıyor olması bu tabloda etkili oldu.

Yıl başında özellikle 11 Ocak’ta artan hızlı TL kayıpları 12 Ocak’tan itibaren yukarı çekilen ağırlıklı ortalama fonlama maliyeti nedeniyle telafi edildi. TL oynaklığı da keza aynı şekilde aşağı çekilmiş durumda. Örtülü bir şekilde artan faizlerin yarattığı etkiyi yakından izleyen piyasa oyuncuları önümüzdeki hafta gelecek enflasyon datası sonrasında kur üzerindeki net kararını vereceğe benziyor. Önümüzdeki hafta Trump’ın senatoya yapacağı ilk sunumdan çıkacak mesajlar ve ABD’de ücretlerin performansı da kritik öneme sahip olacak.

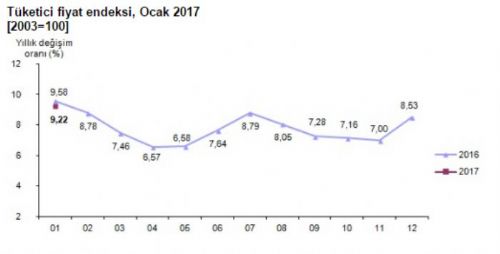

Enflasyonda yukarı hareketin devam etme ihtimali hatta çift haneye yaklaşan performans gösterme tehlikesi mart ve nisan aylarında oldukça yüksek. Bu nedenle enflasyon-faiz makası ve reel faiz tartışmaları TL’nin performansında negatif etkiye sahip olabilir.

Mart ve Nisan aylarında düşük baz etkisi bu riski gündeme getiriyor. Kur etkisini de hissetmeye devam ediyor olacağız.

Dolar endeksi güçlenemiyor!

Genel anlamda yükseliş trendini koruyan Dolar endeksi, 101.60 üzerinde hareket alanını genişletemiyor. 103.50 seviyelerinde tepe noktasını kaydeden endeks için, FED-Trump arasında dengelenme, güçlü dolar-faiz tartışmaları arasında uyum belirleyici bir etkiye sahip olacak. Hazine Bakanı Mnunchin’nin yaptığı açıklamalarda vergi politikalarının ekonomiye yansıması bakımından kafa karışıklığı yarattı. Tamamlanmış vergi paketini Ağustos ayında senatoya sunacaklarını hatta büyümenin yüzde 3’e ulaşmasının bir iki yıllık periyotta gündeme geleceğini bildirmesi sonrası Dolar endeksindeki değer kayıpları daha da genişledi. Ancak teknik olarak 100.30-99.20 arası bölgeyi aşağı yönlü kırmadığı takdirde, yön halen yukarı korunmaya devam edecektir.

Aynı zamanda Mart ayında gelecek ABD verilerindeki toparlanmanın devamı, bozulma göstermeyen enflasyonist beklentiler ile birlikte FED’in faiz artırımı konusunda aksiyon alabileceği ihtimali ile Dolar pozitif fiyatlamaları artırabilir.

Aynı zamanda gelişmekte olan ülkelere gelen yabancı sermaye akımının pozitif etkilerinin içeride yerli talebini bastırdığı bir Şubat ayı takip ettik. Ancak kur düştükçe talep eden yerlinin 10-17 Şubat ayında 1.6 milyar Dolar, yılbaşından bu yana 7.9 milyar Dolar artış gerçekleştirdiğini görüyoruz.

Teknik olarak Dolar kurunda da 3.50-3.55 bariyerindeki önemli hareket alanına yaklaştık. 3.60 üzerinde kapanışlar görmediğimiz takdirde de yukarı istek sınırlı kalabilir. Genel yönün halen yukarı olduğunu gelen hareketin düzeltmesi ile birlikte bu bölgelerin dipler olma ihtimalinin yüksek olduğunu düşünüyoruz. Referandum süreci yaklaştıkça TL üzerinde artacak stres, yukarı yönlü hareket için geniş bir potansiyel alan bırakabilir. 3.70’deki kritik direncin ise yukarı yönlü fiyatlamalarda dönüm noktası olacağının altını yeniden çizelim.

Gökhan Özkan

IŞIKFX ARAŞTIRMA UZMANI

-

Piyasa katılımcıları anketi yayımlandı

Piyasa katılımcıları anketinde cari yıl sonu dolar kuru beklentisi bir önceki anket döneminde 40,53 TL iken, bu anket döneminde 40,01 TL oldu.

Piyasa katılımcıları anketi yayımlandı

Piyasa katılımcıları anketinde cari yıl sonu dolar kuru beklentisi bir önceki anket döneminde 40,53 TL iken, bu anket döneminde 40,01 TL oldu.

-

Özel sektörün yurt dışı kredi borcu azaldı

Şubat sonu itibarıyla özel sektörün yurt dışından sağladığı toplam kredi borcu, 2023 yıl sonuna göre 394 milyon ABD doları azalarak 163,4 milyar ABD doları oldu.

Özel sektörün yurt dışı kredi borcu azaldı

Şubat sonu itibarıyla özel sektörün yurt dışından sağladığı toplam kredi borcu, 2023 yıl sonuna göre 394 milyon ABD doları azalarak 163,4 milyar ABD doları oldu.

-

Gram altın yeniden rekor kırdı

İsrail’in İran’a yönelik başlattığı saldırı Orta Doğu’da gerilimi tırmandırdı. Son haftalarda özellikle jeopolitik risklerin tırmanışa geçmesiyle birlikte güvenli liman altına talep artıyor. Altın fiyatları son gelişmeyle birlikte yeniden hareketlendi. İşte detaylar..

Gram altın yeniden rekor kırdı

İsrail’in İran’a yönelik başlattığı saldırı Orta Doğu’da gerilimi tırmandırdı. Son haftalarda özellikle jeopolitik risklerin tırmanışa geçmesiyle birlikte güvenli liman altına talep artıyor. Altın fiyatları son gelişmeyle birlikte yeniden hareketlendi. İşte detaylar..

-

Ücretli çalışan sayısı arttı

Ücretli çalışan sayısı şubatta yıllık %4,1 arttı.

Ücretli çalışan sayısı arttı

Ücretli çalışan sayısı şubatta yıllık %4,1 arttı.