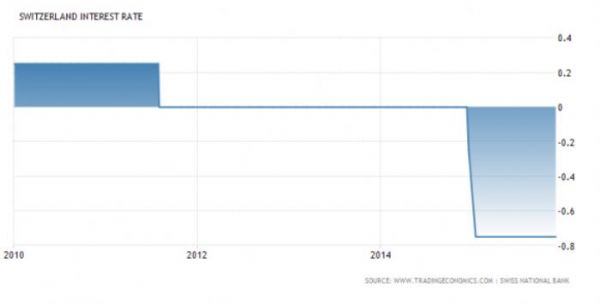

2015 Ocak ayının ortalarında aldığı sürpriz kararla birlikte, adını gür bir sesle duyuran İsviçre Merkez Bankası(SNB), Frankın Euro karşısındaki müdahale kurunu(kur çıpası) kaldırmış ve mevduat faizini -0.25’den -0.75’e çekmişti. Alınan karar sonrası, piyasada özellikle altında ciddi bir hareket yaşanırken, Frank, Dolar ve Euro’ya adeta ders vermişti. 15 Ocak günü ve sonrası yatırımcıların Altın ve Dolar’a kaçması sonrası gram altın fiyatları 90-95 TL’ye kadar yükseliş göstermişti.

Bu karar nedendi ?

Frank’ın değerini serbest bırakan SNB, parasını arbitraja açık hale getirmiş ve kurun dalgalanmasına izin vermiş oldu. Aldığı bu karar sonrası ise, CHF’nin aşırı değerlenmesi hem ihracatçının işini zora sokan bir karar olarak değerlendirilebilir. Ancak ayrıca SNB’nin de bilançosunu bir nebze rahatlabilecek bir karardı. SNB aldığı kararla o gün şunu dedi. Bilançomu artık zora sokmayacağım. Bu kur sabitlemesi nedeniyle sürekli Frank satan SNB artık bu kararın üstesinden gelemeyeceğini gördü. Bu sayede, MB rezervleri ise, aşırı derecede şişmeye devam etmekten kurtulacaktı. Eksi faiz uygulaması ise artık ECB’den kulaklar aşinalaştı. Bu durum da Merkez Bankalarının artık bana para getirmeyin çağrısı. Getirirseniz size daha ekstra paralar için daha az ödeme yaparım demek. Bu da bankaları bu durumdan uzaklaştıran bir tutum.

Gelelim günümüze...

Her seferinde Frank’ın değerinin aşırı olduğunu kabul eden ve açıklamalarını bu doğrultuda gerçekleştiren SNB Başkanı Jordan, 3 aylık Libor faizini indirebileceği yönünde piyasada bir algı oluşmuştu. ECB’nin ise, SNB’nin öncücü olarak önemli bir karar verdiğini geçtiğimiz günlerde gördük. Böyle bir durumda her ne kadar piyasalar faizlerde bir değişiklik beklemese de, hareketlilik artacaktır. Olağandışı gelişmelerin piyasaları sallaması durumunda, belki de eski güvenli liman özelliğini kaybeden altın, özlenen günlerine geri dönebilir. Ya da olası bir faiz indirimi kararı, USCHF ve EURCHF gibi önemli kurlarda volatiliyeyi artırabilir.

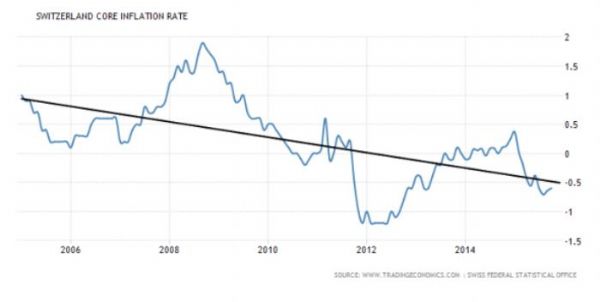

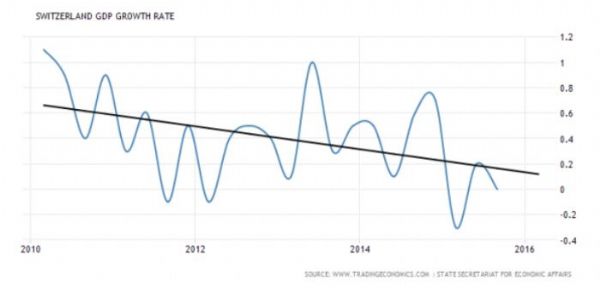

Buna nazaran, faiz indirimi kararının daha İsviçre için daha uygun olduğunu düşünüyoruz. Çünkü son dönem makroekonomik görüntüye baktığımızda ne çekirdek enflasyonda da ne de büyüme de istenilen ivmenin yakalamadığını söyleyebiliriz.

Son toplantılarda faizler sabit tutulmuştu

Mart, Haziran ve Eylül aylarında faizleri sabit tutan MB, enflasyon ve büyüme de istediği düzeyde olamadıklarını ve gerekirse kura yeniden müdahalede bulunmak adına döviz piyasasına aktif müdahale edebileceğini ifade etmişti. Eylül ayı toplantısında da enflasyon hedeflerini yüzde 1’den yüzde 1.2 düşüşe revize eden ve büyüme beklentisini gelecek yıl için 0.4’de 0.5’e revize eden MB’nın toparlanma beklentisi 2017 gibi görülüyor.

İsviçre Faiz Oranı :

Çekirdek Enflasyon:

Büyüme Oranı:

Tablodaki görüntüde, faizlerin indirilmesine rağmen, çekirdek enflasyonda toparlanmanın bunun yanında, yüzde 3.3 gibi bir istihdam rağmen, büyümede olası bir iyileşmenin görülmediğini söyleyebiliriz. Petrol fiyatlarının düşüşü ve hane halkının tasarrufa yönelişi belki de bu durumun baş mimarı olarak da söylenebilir. Enerji fiyatların daha da düşebileceği beklentisi de etkili olabilir. Ayrıca perakende satışların da yüzde 0.8 azaldığını gördüğümüz İsviçre’den hane halkının alım gücü de yüksek frank ile birlikte düşmüş olabilir. İç talebin canlanması için de faizleri düşük tutan SNB, yeni bir faiz indirimi yapması gerektiğine dair düşünceler oldukça yoğun olarak görülüyor. Bu durumda Perşembe günü sabah saatlerinde gelecek faiz kararı ile birlikte, piyasada ECB sonrası canlanan hareketlilik, SNB kararı sonrası daha da perçinlenebilir. Bu doğrultuda Altın, EURCHF, USDCHF, Dolar/TL gibi kurlarda sert hareketler izleyebiliriz.

Gökhan Özkan/ www.isikfx.com/

IşıkFX Araştırma Uzmanı

-

Alman hükümeti büyüme tahminini yükseltti

Alman hükümeti bu yıl için ekonomik büyüme tahminini daha önce %0,2 iken %0,3`e yükseltti ve enflasyon tahminini 0,4 puan düşürerek yüzde 2,4`e indirdi.

Alman hükümeti büyüme tahminini yükseltti

Alman hükümeti bu yıl için ekonomik büyüme tahminini daha önce %0,2 iken %0,3`e yükseltti ve enflasyon tahminini 0,4 puan düşürerek yüzde 2,4`e indirdi.

-

Konut fiyatları şubatta arttı

Konut Fiyat Endeksi (KFE), 2024 yılı Şubat ayında bir önceki aya göre yüzde 2,2 oranında artarak 1216,0 seviyesinde gerçekleşti.

Konut fiyatları şubatta arttı

Konut Fiyat Endeksi (KFE), 2024 yılı Şubat ayında bir önceki aya göre yüzde 2,2 oranında artarak 1216,0 seviyesinde gerçekleşti.

-

Sektörel güven endeksleri açıklandı

Güven endeksi hizmet sektöründe %2,8 azaldı, perakende ticaret sektöründe %1,9 arttı, inşaat sektöründe aynı kaldı.

Sektörel güven endeksleri açıklandı

Güven endeksi hizmet sektöründe %2,8 azaldı, perakende ticaret sektöründe %1,9 arttı, inşaat sektöründe aynı kaldı.

-

Kısa vadeli dış borç stoku geriledi

Şubat sonu itibarıyla, kısa vadeli dış borç stoku 2023 yıl sonuna göre %0,9 oranında azalışla 173,6 milyar ABD doları oldu.

Kısa vadeli dış borç stoku geriledi

Şubat sonu itibarıyla, kısa vadeli dış borç stoku 2023 yıl sonuna göre %0,9 oranında azalışla 173,6 milyar ABD doları oldu.