07.06.2021 13:26

Geçen haftayı, yoğun ve beklentilerden olumlu gelen bir makroekonomi gündemi ve “tesadüfen” dolar/TL’de yeni bir rekor seviyenin görülmesi ile geride bıraktık. Türkiye ekonomisi ilk çeyrekte %7 ile beklentilerin üzerinde büyüyerek, mayısta yıllık enflasyon da beklentilerin aksine %16,6’ya gerileyerek iki olumlu sürpriz yaptı. Daha da önemlisi Merkez Bankası basına kapalı yatırımcılarla yaptığı sunumda enflasyonda belirgin bir iyileşme olana kadar -ki bunun da eylül ayına kadar sağlanamayabileceği sinyali veriliyor- politika faizinde erken yüklü bir indirimin yapılmayacağı vurgulandı.

Başkan Şahap Kavcıoğlu, enflasyonu düşürmenin tek öncelik olduğunu ve konjonktürel zorluklar nedeniyle zamana ihtiyaç duyulduğunu bir kez daha vurgulayarak yatırımcıların güvenini kazanmayı hedefledi. Ancak yatırımcıların odak noktası TCMB’nin politika faizinden öte makroekonomik istikrarın yeniden nasıl tesis edilebileceğine dair belirsizlikler olduğundan, ne tesadüftür ki makro verilerin beklentilerden iyi geldiği haftada dolar/TL 8,80 ile yeni rekor seviyesini gördü. Hem temel analiz hem de teknik analiz maalesef kısa vadede sürecin TL’de yeni rekorlara gebe olduğuna işaret ediyor. Görece yüksek faiz ödemeye devam ediyoruz ancak ne dolarizasyonu düşürebiliyoruz ne de ekonominin soğumasını sağlayarak enflasyonu aşağı çekebiliyoruz. Büyümenin volatil ve adeta hormonlu olması ise enflasyonda kolay kolay telafi edilemeyecek bir hasar bırakmış durumda. Öyle ki, salgın koşulları henüz kademeli normalleşmeye müsaade ettiğinden restoran ve oteller yeni yeni hizmet vermeye başlayacak olmasına rağmen, bu gruptaki yıllık enflasyon dahi %17,7 ile yaklaşık iki yılın zirvesine ulaştı. Bu sektöre talep arttıkça fiyatların daha da yukarı çıkacağı ise aşikâr…

Merkez Bankası’nın 2 Haziran’daki toplantısını dinlerken aklıma Sezen Aksu’nun “Kendimce” adlı şarkısı geliverdi. TCMB, kendince sıkı politika duruşunu uzun bir müddet koruma taahhüdü vererek riskleri minimize etme arzusunda ama geriye dönük baktığımızda bunun yeterli gelmediğini görüyoruz. 10 Mayıs tarihli yazımda detaylı olarak değinmiştim, para politikasını zor bir kadere emanet ettiğimiz için TCMB’nin bu mesajları maalesef TL’ye güveni artırmaya yetmiyor. İlk çeyrekteki güçlü büyümeden sonra baz etkisinin de yardımıyla ikinci çeyrekte %25 civarında olağanüstü yüksek bir büyüme göreceğiz ancak yine baz etkisiyle üçüncü çeyrekte de yaklaşık %15 civarında daralacağımızı öngörüyorum. Bu kadar volatil büyüme ortamında yatırımcıların veya şirketlerin önünü görmesi mümkün mü ki yatırımlar canlansın? Yüksek reel büyüme oranlarına rağmen Türkiye ekonomisi yatırımcı çekemiyor çünkü bu büyüme adeta hormonlu olduğundan işsizliği düşüremediği gibi refah seviyesini de artıramıyor. Bu yüzden TL reel olarak bugüne kadarki en değersiz seviyesine mayısta yeniden döndü.

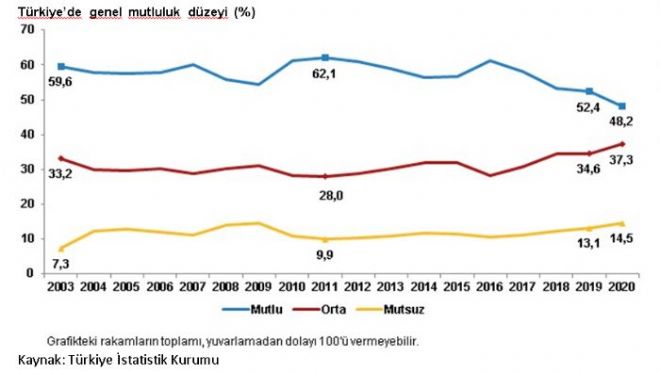

Enflasyondaki düşüşe, alım gücünde iyileşmeye ve dolayısıyla halkın mutluluğuna destek olabilmek için TL’nin değerlenmesine ihtiyacımız var. Ne istediğimize karar vermeliyiz, mutlu mu olmak istiyoruz yoksa yüksek reel büyüme oranları ile yetinmek mi? Ekonomide mutluluğun formülü, doğrudan yabancı yatırım girişlerini sağlayacak yapısal reformların kararlılıkla hayata geçirilmesinden, daha fazla ihracatın yapılmasına zemin sunularak istihdamın artırılmasından ve enflasyonu düşürerek halkın alım gücünün iyileştirilmesinden geçiyor. Ana hedefimiz olması gereken sürdürülebilir büyüme ancak böyle mümkün… İnsanoğlu bazen bazı sorulara doğru cevabı vermektense kolay cevabı vermeyi tercih eder ama hatırlatalım bu sorunun doğru cevabını yine TÜİK net bir şekilde veriyor. TÜİK tarafından 2003’ten beri açıklanan yaşam memnuniyeti istatistiklerine göre, 2020 yılında nadiren büyüyen ülkelerden biri olmayı başarmamıza rağmen Türkiye’de mutlu olanların oranı rekor düşük seviyeye indi. Ne darbe girişimi ne yaşanan siyasi gerginlikler ne terör olayları ne de küresel kriz bizi bu kadar mutsuz etmemişti! Bu yılın ikinci çeyreğinde yıllık bazda %25’in de üzerinde büyüyerek ulaşılması zor bir istatistiğe kavuşacağız ama belli ki mutluluk bu rakamlarda saklı değil.

Merkez Bankası’nın makroekonomik istikrarın yeniden tesis edilebilmesi için nasıl zor bir mücadele verdiğini görüp, yılın geri kalanının daha zor geçmemesi için koordineli politikalarla TCMB bir an önce desteklenmeli... Zira her şeyden önce dünyada artık salgın geride kaldığı için Mart 2019-Şubat 2021 dönemindeki iki yıl süren küresel çapta genişlemeci politikaların da sona erdiğini fark etmeliyiz. Bu bağlamda ABD’de Hazine Bakanı ve eski Merkez Bankası (Fed) Başkanı Yellen’ın sürekli olarak yüksek faiz ortamına dünyayı hazırlamaya çalışan demeçlerini, Nisan 2013’te dönemin Fed Başkanı Bernanke’nin tarihi konuşmasında olduğu gibi, bir paradigma değişimi olarak değerlendirmeliyiz. Nitekim Şubat 2021’de %0,9 olan ABD 10 yıllık tahvil faizleri de çok kısa bir sürede iki katına yakın yükselerek şimdilerde %1,6 seviyesine yükseldi; yani artık dünyada negatif enflasyon ve faiz döngüsünden ağır aksak da olsa çıkıyoruz. Bu nedenle Türkiye ekonomisinin arkasından esen rüzgâr da -diğer gelişmekte olan ülkelerde olduğu gibi- artık karşısına geçerek ev ödevlerini artırmış durumda, maalesef bu döngüye yüksek enflasyonla yakalanmış olduk. Para politikası eşgüdümlü politikalarla desteklenmedikçe, zamanı ziyan ederek adına “kader” demek zorunda kalacağımız bir başka kayıpla yüzleşmek riskini alıyoruz. Sahi, mutlu mu olmak istiyoruz yoksa kendince sıkı bir para politikası ile zaman kazanmaya çalışmak mı? Peki 17 Haziran’daki toplantısında TCMB faizleri sabit tutarken, dolar/TL yükselmeye devam ederse ne olacak?

Başkan Şahap Kavcıoğlu, enflasyonu düşürmenin tek öncelik olduğunu ve konjonktürel zorluklar nedeniyle zamana ihtiyaç duyulduğunu bir kez daha vurgulayarak yatırımcıların güvenini kazanmayı hedefledi. Ancak yatırımcıların odak noktası TCMB’nin politika faizinden öte makroekonomik istikrarın yeniden nasıl tesis edilebileceğine dair belirsizlikler olduğundan, ne tesadüftür ki makro verilerin beklentilerden iyi geldiği haftada dolar/TL 8,80 ile yeni rekor seviyesini gördü. Hem temel analiz hem de teknik analiz maalesef kısa vadede sürecin TL’de yeni rekorlara gebe olduğuna işaret ediyor. Görece yüksek faiz ödemeye devam ediyoruz ancak ne dolarizasyonu düşürebiliyoruz ne de ekonominin soğumasını sağlayarak enflasyonu aşağı çekebiliyoruz. Büyümenin volatil ve adeta hormonlu olması ise enflasyonda kolay kolay telafi edilemeyecek bir hasar bırakmış durumda. Öyle ki, salgın koşulları henüz kademeli normalleşmeye müsaade ettiğinden restoran ve oteller yeni yeni hizmet vermeye başlayacak olmasına rağmen, bu gruptaki yıllık enflasyon dahi %17,7 ile yaklaşık iki yılın zirvesine ulaştı. Bu sektöre talep arttıkça fiyatların daha da yukarı çıkacağı ise aşikâr…

Merkez Bankası’nın 2 Haziran’daki toplantısını dinlerken aklıma Sezen Aksu’nun “Kendimce” adlı şarkısı geliverdi. TCMB, kendince sıkı politika duruşunu uzun bir müddet koruma taahhüdü vererek riskleri minimize etme arzusunda ama geriye dönük baktığımızda bunun yeterli gelmediğini görüyoruz. 10 Mayıs tarihli yazımda detaylı olarak değinmiştim, para politikasını zor bir kadere emanet ettiğimiz için TCMB’nin bu mesajları maalesef TL’ye güveni artırmaya yetmiyor. İlk çeyrekteki güçlü büyümeden sonra baz etkisinin de yardımıyla ikinci çeyrekte %25 civarında olağanüstü yüksek bir büyüme göreceğiz ancak yine baz etkisiyle üçüncü çeyrekte de yaklaşık %15 civarında daralacağımızı öngörüyorum. Bu kadar volatil büyüme ortamında yatırımcıların veya şirketlerin önünü görmesi mümkün mü ki yatırımlar canlansın? Yüksek reel büyüme oranlarına rağmen Türkiye ekonomisi yatırımcı çekemiyor çünkü bu büyüme adeta hormonlu olduğundan işsizliği düşüremediği gibi refah seviyesini de artıramıyor. Bu yüzden TL reel olarak bugüne kadarki en değersiz seviyesine mayısta yeniden döndü.

Enflasyondaki düşüşe, alım gücünde iyileşmeye ve dolayısıyla halkın mutluluğuna destek olabilmek için TL’nin değerlenmesine ihtiyacımız var. Ne istediğimize karar vermeliyiz, mutlu mu olmak istiyoruz yoksa yüksek reel büyüme oranları ile yetinmek mi? Ekonomide mutluluğun formülü, doğrudan yabancı yatırım girişlerini sağlayacak yapısal reformların kararlılıkla hayata geçirilmesinden, daha fazla ihracatın yapılmasına zemin sunularak istihdamın artırılmasından ve enflasyonu düşürerek halkın alım gücünün iyileştirilmesinden geçiyor. Ana hedefimiz olması gereken sürdürülebilir büyüme ancak böyle mümkün… İnsanoğlu bazen bazı sorulara doğru cevabı vermektense kolay cevabı vermeyi tercih eder ama hatırlatalım bu sorunun doğru cevabını yine TÜİK net bir şekilde veriyor. TÜİK tarafından 2003’ten beri açıklanan yaşam memnuniyeti istatistiklerine göre, 2020 yılında nadiren büyüyen ülkelerden biri olmayı başarmamıza rağmen Türkiye’de mutlu olanların oranı rekor düşük seviyeye indi. Ne darbe girişimi ne yaşanan siyasi gerginlikler ne terör olayları ne de küresel kriz bizi bu kadar mutsuz etmemişti! Bu yılın ikinci çeyreğinde yıllık bazda %25’in de üzerinde büyüyerek ulaşılması zor bir istatistiğe kavuşacağız ama belli ki mutluluk bu rakamlarda saklı değil.

Merkez Bankası’nın makroekonomik istikrarın yeniden tesis edilebilmesi için nasıl zor bir mücadele verdiğini görüp, yılın geri kalanının daha zor geçmemesi için koordineli politikalarla TCMB bir an önce desteklenmeli... Zira her şeyden önce dünyada artık salgın geride kaldığı için Mart 2019-Şubat 2021 dönemindeki iki yıl süren küresel çapta genişlemeci politikaların da sona erdiğini fark etmeliyiz. Bu bağlamda ABD’de Hazine Bakanı ve eski Merkez Bankası (Fed) Başkanı Yellen’ın sürekli olarak yüksek faiz ortamına dünyayı hazırlamaya çalışan demeçlerini, Nisan 2013’te dönemin Fed Başkanı Bernanke’nin tarihi konuşmasında olduğu gibi, bir paradigma değişimi olarak değerlendirmeliyiz. Nitekim Şubat 2021’de %0,9 olan ABD 10 yıllık tahvil faizleri de çok kısa bir sürede iki katına yakın yükselerek şimdilerde %1,6 seviyesine yükseldi; yani artık dünyada negatif enflasyon ve faiz döngüsünden ağır aksak da olsa çıkıyoruz. Bu nedenle Türkiye ekonomisinin arkasından esen rüzgâr da -diğer gelişmekte olan ülkelerde olduğu gibi- artık karşısına geçerek ev ödevlerini artırmış durumda, maalesef bu döngüye yüksek enflasyonla yakalanmış olduk. Para politikası eşgüdümlü politikalarla desteklenmedikçe, zamanı ziyan ederek adına “kader” demek zorunda kalacağımız bir başka kayıpla yüzleşmek riskini alıyoruz. Sahi, mutlu mu olmak istiyoruz yoksa kendince sıkı bir para politikası ile zaman kazanmaya çalışmak mı? Peki 17 Haziran’daki toplantısında TCMB faizleri sabit tutarken, dolar/TL yükselmeye devam ederse ne olacak?

uzmanpara yazarları

ÖNE ÇIKAN HABERLER

-

Bakan Şimşek`ten enflasyon mesajı

Hazine ve Maliye Bakanı Mehmet Şimşek önemli açıklamalarda bulundu. Bakan Şimşek,

Bakan Şimşek`ten enflasyon mesajı

Hazine ve Maliye Bakanı Mehmet Şimşek önemli açıklamalarda bulundu. Bakan Şimşek,

-

ABD`de haftalık çelik üretimi azaldı

ABD`de ham çelik üretimi haftalık bazda düşüş gösterdi.

ABD`de haftalık çelik üretimi azaldı

ABD`de ham çelik üretimi haftalık bazda düşüş gösterdi.

-

Japonya`da çekirdek enflasyon geriledi

Japonya Merkez Bankası (BoJ) tarafından, hükümetin açıkladığı tüketici fiyat verilerine dayanarak hesaplanan çekirdek enflasyon ölçümü mart ayında düşüş gösterdi.

Japonya`da çekirdek enflasyon geriledi

Japonya Merkez Bankası (BoJ) tarafından, hükümetin açıkladığı tüketici fiyat verilerine dayanarak hesaplanan çekirdek enflasyon ölçümü mart ayında düşüş gösterdi.

-

`ECB faiz indirimine Fed`den önce başlayabilir`

BlackRock makro kredi araştırmaları başkanı Amanda Lynam ve makro kredi araştırmaları stratejisti Dominique Bly, Avrupa Merkez Bankası`nın (ECB) faiz indirimlerine ABD Merkez Bankası`ndan (Fed) daha erken başlayabileceğini söyledi.

`ECB faiz indirimine Fed`den önce başlayabilir`

BlackRock makro kredi araştırmaları başkanı Amanda Lynam ve makro kredi araştırmaları stratejisti Dominique Bly, Avrupa Merkez Bankası`nın (ECB) faiz indirimlerine ABD Merkez Bankası`ndan (Fed) daha erken başlayabileceğini söyledi.