Kritik karar öncesi son durum ne?

27.01.2017 10:05Son güncelleme : 27.01.2017 13:51

Piyasalar Fitch`in Türkiye değerlendirmesini açıklamasını beklerken hem dolar hem de euro güne yükselişle başladı.

Çarşamba günü faizin değişmediği ihale açıklamasında kur yükselişe geçmiş, 3.7905'teyken ilk aşamada 3.8267'ye kadar yükselmişti ki bu seviyeden yaşanan gevşemeyle 3.7957'ye kadar geriledi. Dolar, gün sonuna doğru tekrar yönünü yukarı çevirdi ve 3.8574'ü test ederek 3.8226'dan perşembe gününe girdi.

Merkez Bankası'nın uyguladığı politikaya ilişkin belirsizlik algısı ve attığı likidite adımlarının piyasada yeterli görülmemesinin yanı sıra Fitch'ten not indirimi beklentisiyle yukarı hareketini sürdüren dolar/TL yükselişini sürdürdü.

Bugün ise İstanbul serbest piyasada dolar 3.8920 liradan güne başladı. Ardından yükselişe geçerek 3.9112'yi test ettikten sonra bir miktar geriledi.

Kur şu dakikalarda ise 3.90'ın altında seyrediyor.

Euro ise, 4.1510 liradan güne başladı.

Piyasalarda Fitch kararı öncesinde temkinli hava hakim. TL'de kırılganlık devam ederken, hafta içerisinde aşağı yönlü hareketlerin sınırlı kaldığı görüldü.

Türkiye'nin kredi notu değerlendirmesini 27 Ocak'ta yayınlayacağını açıklayan ve Türkiye'ye yatırım yapılabilir notu veren tek kurum olan Fitch'in not indirimine gitmesinden endişe ediliyor.

Bilindiği üzere uluslararası kredi değerlendirme kuruluşu Fitch Ratings’in Türkiye notu şu an yatırım yapılabilir seviye olan “BBB-“de, görünümü ise negatifte bulunuyor.

KapitalFX Araştırma Müdür Yardımcısı ve UZMANPARA yazarı Enver Erkan, konuya dair şunları söyledi:

Fitch beklentileri ve Türk finansal varlıkları üzerine...

"Fitch’in yapacağı not açıklaması öncesinde, piyasada baz senaryonun “bir not indirimi” olabileceğine yönelik oluştuğunu görmekteyiz. 19 Ağustos 2016’daki not değerlendirmesinde Türkiye’nin notunu en düşük IG seviyesi olan “BBB-“de tutan kuruluş, görünümü ise “durağan”dan “negatif”e çevirmişti. Görünümün değişmesi “not indirimi” öncesinde sarı kart göstermek gibi bir durum olarak ele alınabilir. Yani Türkiye bundan sonra yakından izlenecek ve ilerleyen periyoddaki gelişmeler mercek altında olacak demek. 19 Ağustos’tan bu yana; piyasa oynaklığı arttı, enflasyon yükseldi, iktisadi faaliyet yavaşladı, politik belirsizlik arttı ve yapısal reformlar uygulama noktasının uzağında kaldı. Bu yüzden not indirimi gelme olasılığı yüksek görünmektedir. Bizim de beklentimiz bu yöndedir.

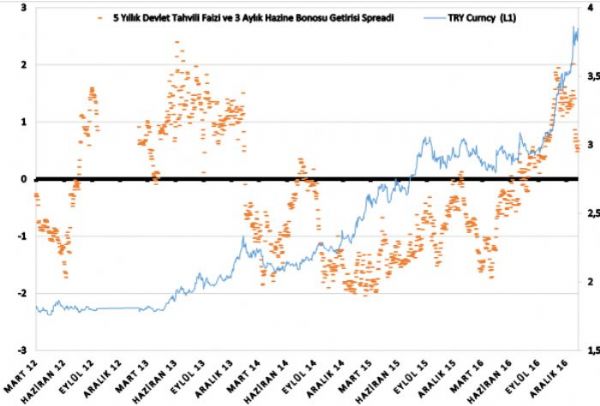

TRY çapraz kurlarında haftanın ikinci yarısında gerçekleşen yukarıya doğru ivmelenme, aslında not indirimi endişesini de içermektedir. Bu yüzden ilk tepkilerden çok fazla bir şey anlaşılamayabilir. Ancak geniş resimde, önümüzdeki haftaya daha stresli gireceğimiz aşikar. Muhtemelen tahvil ve endeks tarafında daha kayda değer bir fiyatlama hissedeceğiz. Endeksin not indirimi gelmesi durumunda Pazartesi boşluklu aşağıda açılarak 80.000 altına doğru eğilim göstermesi, gösterge faizin ise son dönemde kısa vadeli enflasyon beklentilerindeki yükselişle başlayan ivmelenmesini %12 üzerine taşıması beklenebilir. TRY’de kırılganlık bir miktar daha artacak. Merkez Bankası’nın likidite müdahalelerinin TRY’ye istikrar kazandıramadığını görüyoruz. Getiri eğrisi yataya dönüyor; 5 yıllık devlet tahvili faizi ile 3 aylık Hazine bonosu getirisi arasındaki fark kapanıyor. 2 yıllık tahvil faizi de 10 yıllık tahvil faizinin üzerinde seyrediyor. Bu eğilimler devam ettiği sürece TRY değer kaybedecektir.

Bu kapsamda USDTRY’de 3,94 zirvesinin üzerine, yüksek ihtimalle 3,94 – 4 aralığına doğru bir hareket görmemiz mümkün olabilecektir. Not indirimi gelmemesi, notun teyit edilmesi veya pas geçme gibi olumlu senaryolarda ise kısa süreli bir nefes alma görülme olasılığı olmakla beraber, genel trendin değişeceğine yönelik bir beklentimiz yoktur. Merkez Bankası, piyasa ağırlıklı fonlamasını %9,90 seviyelerine getirdi. Muhtemelen geç likidite penceresi seviyesine kadar kademeli şekilde de artacak. Ancak artan TRY maliyetlerine rağmen kurların düşmediğini görüyoruz. Yani piyasa müdahaleleri TRY’ye istikrar kazandırmada yetersiz kalmıştır. İlerleyen aylarda enflasyonun çift haneye gitmesini bekliyoruz. Kısa vadeli enflasyon beklentilerinin yüksek olması Merkez Bankası’nın da işini zorlaştırmaktadır.

Fitch’in 19 Ağustos değerlendirmesi ve diğer kuruluşların not indirimleri sonrasındaki iktisadi görünüm ve gelişmelere bakacak olursak;

• Yeni GSYH verileri serisine göre, 2016 yılından önceki yıllarda 2013’te %8,5, 2014’te %5,3, 2015’te ise %6 oranında ekonominin büyüdüğü görülmektedir. 2016’da ise ekonomi ilk iki çeyrekte yeni seriye göre %4,5 büyüme kaydettikten sonra, 2016’nın 3. çeyreğinde, 2015’in 3. çeyreğine göre %1,8 daralmıştır. 4. çeyrekte ve içinde bulunduğumuz çeyrekte de muhtemelen büyüme kaydedeceğiz, ancak bu büyüme sınırlı kalacak. Son çeyrekte gelecek veri ile beraber 2016’nın %2,5 büyüme ile kapanmasını bekliyoruz. Bu oran, önceki senelerle kıyasladığımızda çok sert bir düşüşe işaret ediyor.

• TRY’deki istikrar kaybından da hanehalkı harcamaları ve şirket karları olumsuz yönde etkileniyor. Bunun önüne geçilmesi için; iş ve yatırım ortamını iyileştirici, TRY’ye de güven kazandırıcı yapısal reformlara ihtiyaç olduğu görülmektedir.

• İmalat sanayiindeki negatif trendin devam ettiği ve daralmanın önceki aylara göre ivmelendiği görülmektedir.

• Türkiye’nin 2016 yılını 33 milyar USD cari açık ile tamamlamış olmasını bekliyoruz. 2017’de ise yükselen petrol fiyatları, artan ithalat faturası ve ihracattaki toparlanmanın yetersiz kalması nedeniyle bu seviye daha yüksek olacaktır. 2017’de 39 milyar USD cari açık bekliyoruz.

• Önümüzdeki aylarda kur geçişkenliğinin fiyatlar üzerinde daha fazla etkili olması ve USDTRY’de beklediğimiz yukarı yönlü hareket çerçevesinde enflasyonda da daha yukarı seviyeler bekliyoruz. Bu kapsamda ilk 4-5 ay içinde %8,50 ila %10 arasında enflasyonun konsolide olduğunu görebiliriz. 2017 yılsonu için ise beklentimizi %8,30’a yükseltiyoruz.

• Siyasal sistem ve Anayasa ile ilgili belirsizlikler lokal hikaye açısından iyi bir görüntü çizilememesine neden oluyorlar. Bunlara OHAL koşullarının ortadan kalkmaması ve para politikalarının etkinliğinin tartışılması unsurunu da ekleyebiliriz.

• Merkez Bankası, bir yandan kur geçişkenliğinin enflasyona etkisini gözlemliyor, ancak iktisadi faaliyetteki yavaşlamanın da bu etkiyi biraz kıracağını öngörüyor. Bu yüzden kalıcı bir faiz artırımı yapmaktan kaçınıyor."

Alan Yatırım Kıdemli Analisti ve UZMANPARA yazarı Eda Önder Öztürk, konuya ilişkin şunları söyledi:

"2017 yılının ilk haftalarından bu yana Türk Lirası cinsinden varlıklarda görülen stresin Fitch kaynaklı olduğu düşüncesinden yola çıkarak, Fitch cephesinden bizleri üzücü bir karar gelse de anlık bir fiyat hareketi yaratacağı düşüncesindeyim. Bir süredir Fitch’den ülkemize yönelik olumsuz yorumlar gelmekte. Söz konusu yorumlarda en yakın örnek; 2017 yılı Ocak ayında politik risklerin ülkenin ekonomik performansını ve bankaların aktif kalitesini zayıflatabileceği ifadesidir. Üst üste gelen olumsuz yorumlar ve kredi derecelendirme kuruluşlarının birbirlerinin izinde gitme özelliğinden yola çıkarak Fitch’in Moody’s’i izleyip izlemeyeceği merak edilmekte.

Kredi derecelendirme kuruluşlarının Türkiye için farklı zamanlarda farklı notlar verse de genelde birbirini takip ettiğini görmekteyiz. 2009-2010 ve 2012-2013 yıllarında her üç kredi kuruluşu Türkiye’nin kredi notunu artırmıştı. 2016 yılında ise önce S&P Temmuz ayında Moosy’s ise Eylül ayında ülke kredi notunu düşürdü. Tarihsel gelişim izlendiğinde 19.Ağustos.2016’da kredi notu görünümünü negatife çeken FITCH’in de önümüzdeki dönemde S&P ve Moody’s i izleyerek kredi notumuzu düşürebileceğini öngörebiliriz.

Ülkelerin not değişimleri öncesinde; not değişikliklerine ilişkin sancılar fiyatlamalar bazında söz konusu değişiklikleri zaten resmediyor. Örnek olarak Moody’s’in görünümü düşürdüğü Nisan 2014’den bugüne 2 yılı aşan süredir BIST’in gelişmekte olan ülkelere kıyasla tarihi iskonto oranlarına yükseldiğini belirtebiliriz. Ancak tek yatırım yapılabilir ülke notunu veren kuruluşun not indirimini gerçekleştirmesi durumunda; BIST’te not indirimi nedeniyle yabancı yatırım fonlarının çıkışına şahit olmamız söz konusu olsa da zaten bir süredir BIST takasta yabancı yatırımcı oranının %66’lardan %62’lere düşüşle çıkışın uzun süredir devam ettiği bir gerçek. Bu sebeple not indirimlerini tartışmak yerine bunun bir son değil aksine reformların harekete geçmesi için başlangıç olarak görmek gerekmektedir."