Geçtiğimiz hafta neler konuştuk?

07.12.2015 14:24Son güncelleme : 07.12.2015 14:50

Geçtiğimiz hafta gündem oldukça yoğun ve etkiliydi. ABD’den gelen güçlü istihdam verisi Aralık ayı FOMC toplantısında faiz artırımını pekiştirirken, Fed Başkanlarından gelen açıklamalar faiz artırımının kademeli olacağından yana.

Diğer yandan Avrupa’dan genişlemeci politikasına yönelik ek teşvik konusu piyasa beklentilerini karşılayamadı. Avrupa Merkez Bankası (ECB) para politikası toplantısında mevduat faizini -0,20%’den -0,30% oranına düşürdü. Aslında ECB Başkanı Draghi son yaptığı konuşmalarda mevduat faizinde indirime gideceğini açıkça belirtiyordu. Bununla birlikte aylık tahvil alım miktarını değiştirmedi. Ancak QE’nin süresini en az 2017 Mart ayına kadar (6 ay) uzattı. Piyasalarda son birkaç haftadır ECB’nin tahvil alım miktarını artırması fiyatlanıyordu ve gelen kararlar beklentilerin gerisinde kaldı.

Emtia cephesinde ise OPEC toplantısı ve alınan kararlar takip edildi. OPEC, petrol üretim politikasının sürdürülmesi konusunda anlaşırken, günlük petrol üretim tavanı değişmeyerek 31,5 milyon varil olarak belirlendi. Petrol’de aşağı yönlü baskılar sürüyor.

Moody’s açıklamasında Türkiye’nin kredi notunu ve görünümünü teyit etti. Kurumun ekonomik gidişata yönelik yaptığı pozitif açıklamalar Türk varlıkları için pozitif bir faktör. Bu hafta yurt dışında sakin bir veri takvimi bizi beklerken, yurt içinde sanayi üretimi, cari işlemler dengesi, Türkiye 3. Çeyrek büyüme rakamlarını alacağız.

Haftanın Öne Çıkanları

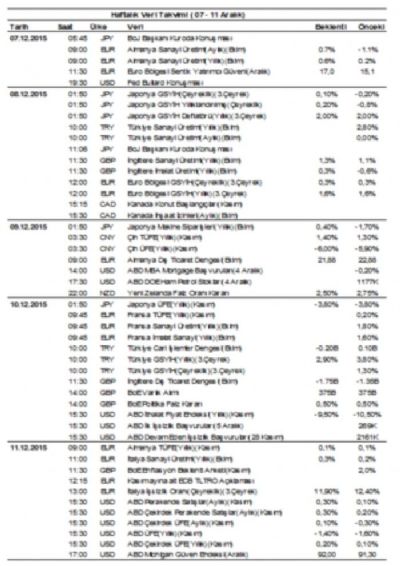

Bu hafta Asya’dan büyüme ve enflasyona yönelik esecek rüzgarlar ön planda olacak. Çin’den son gelen olumlu datalar ülke riskini küresel piyasalarda bir miktar rahatlatmış olsa da, gözümüz bu hafta açıklanacak Çin dış ticaret dengesi ve enflasyon rakamlarında olacak. Diğer yandan genişlemeci para politikasını benimseyen Japonya’nın 3. Çeyreğe ait büyüme rakamlarını da bu hafta içerisinde alacağız.

Diğer yandan İngiltere Merkez Bankası (BoE) bu hafta politika faiz kararını ve varlık alım miktarını açıklayacak. Aynı zamanda BoE’nin faiz kararıyla aynı gün açıklanacak para politikası toplantı tutanakları merakla beklenecek. Bilindiği üzere BoE, Fed’den sonra faiz artırımına en yakın ülke konumunda. Bu nedenle ülkenin her PPK toplantısı faiz artırımına ilişkin sinyallerin gelip gelemeyeceği açısından oldukça önemli.

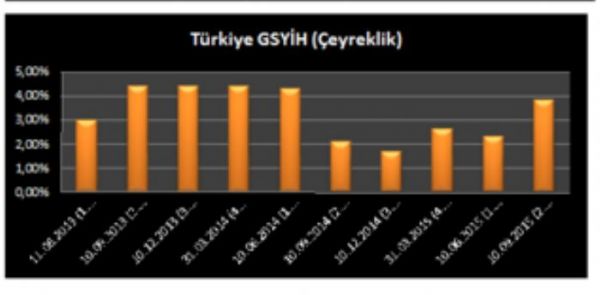

Bu hafta yurt içerisinden de önemli datalar açıklanacak. Salı günü açıklanacak Ekim ayı sanayi üretim rakamları, son çeyrekteki büyümeye yönelik sinyallerin verilmesi açısından dikkatle izlenebilir. Eylül ayında sanayi üretim yıllık bazda %2,8 oranında açıklanmıştı. Bir önceki aya ait açıklanan rakamın üzerinde bir veri gelmesi Lira cephesinde güçlenme yaratabilir. Ancak, Lira için asıl önemli gün Türkiye cari işlemler dengesi ve 3. Çeyrek ülke büyümesine ilişkin rakamları alacağımız, Perşembe olacak. Birinci çeyrekte 2,3% büyüme ile 2015 yılına başlayan ülke ikinci çeyreğe 3,8 büyüme ile devam etti. Üçüncü çeyreğe yönelik beklentiler %2.9 seviyesinde bulunuyor.

TEKNİK BAKIŞ

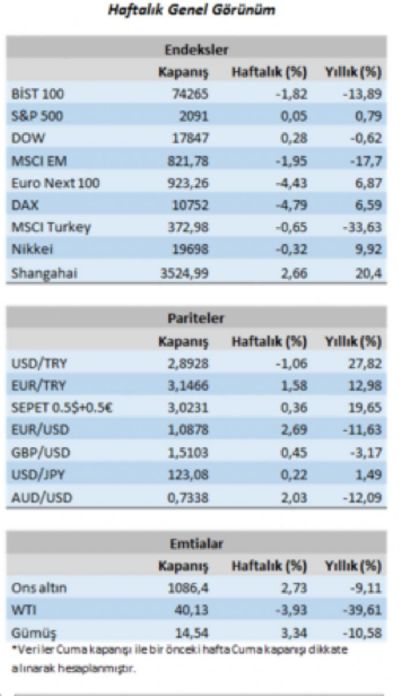

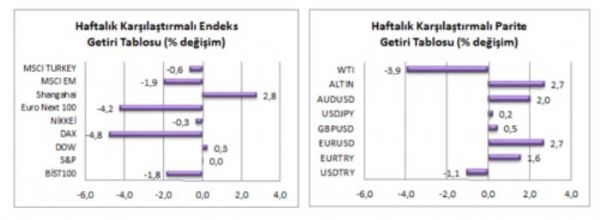

BİST 100 - Geçtiğimiz haftanın son işlem gününde küresel piyasaların genelinde satış hakimdi. Dolar endeksi 100 eşik seviyesinin altında kayıplarını büyütürken, endekslerde de satış yaşandı. Gelişmekte olan ülke para birimlerinde Türk Lirası ve Güney Afrika Randı dolara karşı kayıp yaşarken, Lira ve Türk varlıklarındaki sert geri çekilme, bizim negatif ayrışmamıza neden oldu. Bu gelişmeler ışığında endeks güçlü duramadı ve haftayı kritik destek seviyesi olan 75100 seviyesinin altında kapattı. Endekste bu seviyenin üzerinde seyirler izlenemediği sürece 72300 seviyesine doğru satışlar hızlanabilir. 72300 seviyesinin güçlü destek olmasını bekliyoruz. Buna karşın, endeks satışlarına gelebilecek olası tepkiler, 75100 seviyesinin üzerinde kapanış sergilemesine yetecek güçte olursa 77700 direnci zorlanabilir. Endekste yükselişin hız kazanabilmesi için endeksin 75100 seviyesi üzerini mesken edinmesi şart.

USD/TRY - Kurda çok büyük bir değişiklik yok. 2,8850 seviyesi kritik destek olmaya devam ediyor. USDTRY 2,9050 direncini test etse de bu seviye üzerinde tutunmakta zorlanıyor. Kurun bu seviye üzerine tutunması 2,94 seviyesine doğru uzamasına neden olabilir. Şimdilik piyasa algıları kurun 2.8850 seviyesi altında kalıcı kalmasını önlüyor.

EUR/TRY – Euro’nun değerlenmesiyle birlikte, EUR/TRY paritesi 3,17 seviyesine kadar yükselmişti. Bu seviyeden ivme kaybeden parite şu sıralar 3,12 – 3,13 kritik bölgenin hemen oralarda seyrediyor. Paritedeki yükseliş tam olarak görülebilmesi için 3,15 seviyesinin üzerine yerleşmesi gerekiyor. Paritenin bu seviye altında kalması durumunda kademeli olarak 3,09 ve 3,04 seviyelerine doğru gevşeme görülebilir.

EUR/USD – Geçtiğimiz hafta ECB kararlarının ardından, paritenin 1,09 seviyesine doğru yükseldiğini takip ettik. Paritenin 1,09 seviyesinin üzerinde ısrarlı kapanış gerçekleştirmesi oldukça önemli. Bu noktada 50 günlük hareketli ortalamanın geçtiği 1,0968 seviyesinin üzerine çıkma potansiyeli kazanabilir. Paritenin 1,0815 seviyesinin altına geçip geçmeyeceğini takip ediyoruz. Aksi durumda, parite 1,08 - 1,07 aralığında kalabilir. Bu durumda, paritenin 22 günlük hareketli ortalaması olan 1,0695 seviyesinin altına geçmesi satış baskısını yeniden 1,05 bölgesine doğru gevşetebilir.

Yasal Uyarı Notu: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Bu bilgiler ve görüşler önceden haber vermeksizin değiştirilebilir. İntegral Menkul Değerler A.Ş. bilgilerin ve ifade edilen görüşlerin doğru, eksiksiz ve güncelleştirilmiş olduğuna dair (açıkça ifade edilmiş veya ima edilmiş) hiçbir beyan ve taahhütte bulunmaz. İçerik kesinlikle mali, hukuki, vergi veya diğer konularda bir tavsiye niteliği taşımadığı gibi, tamamen içeriğe dayalı olarak yatırım yapılmamalı veya karar alınmamalıdır. Herhangi bir yatırım konulu karar almadan önce bir uzmandan görüş alınmalıdır. Sorumluluğun Sınırlandırılması: İntegral Menkul Değerler A.Ş. herhangi bir sınırlandırma olmaksızın, dolaylı, direkt veya bir fiilin sonucu olarak ortaya çıkan zararlar da dâhil olmak üzere her türlü kayıp ve hasarla ilgili sorumluluk kabul etmez.

Çekince: Bu rapor tarafımızca doğruluğu ve güvenilirliği kabul edilmiş kaynaklar kullanılarak hazırlanmış olup yatırımcılara kendi oluşturacakları yatırım kararlarında yardımcı olmayı hedeflemekte ve herhangi bir yatırım aracını alma veya satma yönünde yatırımcıların kararlarını etkilemeyi amaçlamamaktadır. Yatırımcıların verecekleri yatırım kararları ile bu raporda bulunan görüş, bilgi ve veriler arasında bir bağlantı kurulamayacağı gibi, söz konusu kararların neticesinde oluşabilecek yanlışlık veya zararlardan kurum çalışanları ile Ulukartal Holding A.Ş. ve İntegral Menkul Değerler A.Ş.'nin herhangi bir sorumluluğu bulunmamaktadır.

Bu rapordaki her türlü iç ve dış piyasa tablo ve grafikler, bu konularda resmi hizmet veren yetkili üçüncü kişi kurumlardan elde edilmiş olup, İntegral Menkul Değerler A.Ş. tarafından herhangi bir maddi menfaat beklentisi olmaksızın genel anlamda bilgilendirmek amacıyla hazırlanmıştır. Bu raporda bulunan bilgiler belli bir gelirin sağlanmasına yönelik olarak verilmemektedir.

Seda Yalçınkaya / İntegral Menkul Değerler Araştırma Uzmanı

www.integralmenkul.com.tr

www.integralforex.com.tr

www.borsaintegral.com