31.05.2021 11:44

Amerikalı metafizik doktoru Judith Kravitz, yakalandığı gırtlak kanserini, 80’li yılların başında uygulamaya başlayıp geliştirdiği Transformational Breathe® tekniği ile yenmiş, sonrasında da doğrudan ve dolaylı olarak yetiştirdiği binlerce nefes koçu ile yüz binlerce kişiyi iyileştirmeyi başarmış bir eğitmendir. Dr. Judith’e göre, nefesimiz hayatımızı nasıl yaşadığımızı doğrudan etkiler. Yöntemi eşsiz kılan en önemli özelliği, sadece diyafram kası kullanılarak döngüsel nefes alışverişinin sürekliliğinin sağlanmasıdır. Fiziksel olarak nefes, yaşam ile olan en önemli bağımız ve fakat araba kullanmak gibi çoğunlukla beyinde otomatiğe dönmüş bir sonuçtur. İnsanların birçoğu nefes kapasitelerinin sadece %30’unu kullanabiliyor, dolayısıyla çok az oksijen ve yaşam gücü ile yaşıyor. Bu sebeple de sahip olması gereken huzurun, mutluluğun, enerjinin, sağlığın da sadece %30’u ile yaşamlarını sürdürüyor. Yani yetersiz nefes, sadece beden değil ruh sağlığını da ciddi bir şekilde olumsuz etkiliyor; diğer bir deyişle birçok insan sadece nefes aldıklarını sanarak yaşamlarını sürdürüyorlar. Nasıl nefes alıyorsak, öyle yaşıyoruz.

Günümüzde tüm dünyada güçlü bir kendi kendine şifa yöntemi olarak deneyimlenen bu terapiyle güçlenenler, özünde mükemmel bir nefes seansı ile zayıf yanlarını görüp nasıl güçlenebileceklerini de öğrenmiş oluyorlar. Farkındalıkla nefes almak, güçlü olmanın da ön şartlarından biri... Bunun farkına varana kadar, benim de göz ardı edip değerini bilemediğim bir terapiydi. Beni nefesimle tanıştıran yolu gösterene özel olmak üzere, nefes koçu olmaya karar vermemi sağlayacak kadar harika bir koçluk yapan Fulya Vural’a ve eşgüdümlü olarak kıymetli desteklerini aldığım nöralterapistim Dr. Semra Yüksel Ersöz’e huzurunuzda çok teşekkür ediyorum.

Sağlıklı nefesin, insan kadar ekonomik süreçler için de ne kadar önemli olduğunu hatırlamak gerekir. Türkiye ekonomisi, daha önceleri de sıklıkla ifade ettiğim üzere, maalesef potansiyelinin oldukça altında bir performans ortaya koyduğu bir dönemden geçiyor, yeteri kadar nefes alamadığından TL cinsi varlıklar çok değersiz ve her geçen gün biraz daha değer kaybediyor. Kısa vadeli analizlerim farklı olsa da uzun vadede Türkiye için iyimser olmam da bu potansiyelin farkındalığının bir sonucu… Mevcut ekonomik gerçeklerle yüzleşip aslında güçlü olabileceğimizi ülkece görmeli ve bunun için daha fazla vakit kaybetmeden ev ödevlerimizi yapmaya başlamalıyız.

Geçen haftaki yazıda da bahsettiğim, reel sektörün maruz kaldığı ağır koşullarla mücadele edebilmesine çok sınırlı da olsa bir katkı olabilmesi için Hazine ve Maliye Bakanlığı, “Nefes Kredisi” adlı kredi paketinin bu yıl da yarından itibaren hayata geçeceğini duyurdu. Reel sektörü piyasa koşullarına kıyasla daha düşük bir maliyetle fonlayacak bu kredi imkânı ile sınırlı sayıda esnafın pozitif etkilenmeleri amaçlanıyor. Şirketlerin salgın kaynaklı yaralarını sararak normale adapte olmaları için nefes almasını isteyen bir yaklaşım kulağa hoş gelse de akut hale gelen ihtiyaçlarını karşılama ve sorunlarını giderme konusunda maalesef yetersiz. İç piyasada artan sorunlar nedeniyle alacaklarda yaşanan tahsilat sıkıntısı artmaya ve şirketlerin kredibilitesi de kötüleşmeye devam ettiğinden yakın zamanda yeni kredi paketleriyle reel sektörün ihtiyaçlarının da giderilmeye çalışılacağını ümit ediyorum. Zira bu Nefes Kredisi’nin nefesi reel sektöre dört nedenle yetmeyecektir:

1) 2017’den beri Nefes Kredisi adı altında kredi paketleri sunuluyor; şirket doktoru olarak edindiğim tecrübeler dolayısıyla bu kredilerin pek de nefese muhtaç yerlere gittiğini görmedim. Bankalar özellikle son yıllarda çoğunlukla Kredi Garanti Fonu (KGF) teminatına rağmen risk skorlarına göre şirketleri önceliklendirerek, orta-iyi halli şirketlere kendi kaynaklarından zaten verecekleri kredileri bu pencere ile vermeyi tercih ediyorlar. Dolayısıyla özel nitelikli bu paketler, teminat üretme kabiliyetini/kapasitesini yitirmiş potansiyel vaat eden firmalara değil, kredibilitesi iyi olan firmalara maliyet ve likidite avantajı sunmak için kullanılıyor. Öyle ki, KGF teminatlı bir kredi kullandırılıp firmanın mevcut ipoteklerin çözüldüğü (fek edildiği) dahi oluyor! Bankaları bu risk yönetimi yaklaşımları nedeniyle anlayışla karşılamak gerekir, zira önce KGF daha etkin dizayn edilmiş bir teminat niteliğine dönüşmeli ve uygulamada da her koşulda bankaları desteklediğini göstermeli.

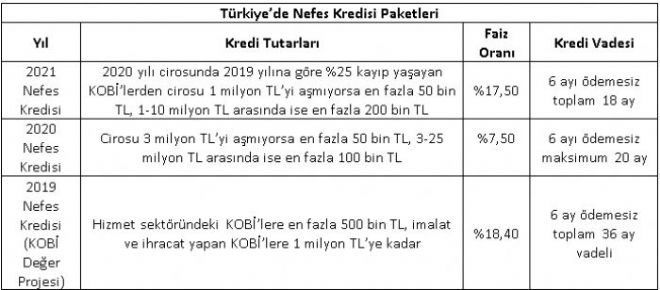

2) Bu yılki pakette, şirketlerin yıllık toplam satışları yani cirosu 1 milyon TL’yi aşmayan KOBİ’lere azami 50 bin TL, cirosu 1-10 milyon TL arasında olan KOBİ’lere ise azami 200 bin TL kredi öngörülüyor. Daha can alıcı kısmı ise, pakete sadece 2020 yılı cirosunda 2019 yılına göre %25 kayıp yaşayanlar başvurabiliyor. Muhtemelen verilebilecek kredi sınırı nedeniyle böyle bir kısıtlama getirilmiş ancak ne talihsizlik olmuş ki üretici enflasyonunun %35’i aştığı gözden kaçırılmış! Maliyetlerdeki bu kadar hızlı artış nedeniyle, şirketler daha az mal satsalar dahi ciroları yükselen fiyatlar nedeniyle artıyor ancak iç piyasaya üretenler başta olmak üzere söz konusu fiyat artışları şirket bilançolarını düzeltmeye yetmiyor. Hem tahsilat sorunu hem artan girdi fiyatlarını finanse edecek likiditenin yoksunluğu cirolar düşmese de hayatı zorlaştırıyor. Paket, ya tüm KOBİ’leri kapsayacak şekilde genişletilmeli(ydi) ya da kapsama girmeyen şirketler için de benzer bir paket açıklanmalı(ydı).

3) Şirketler ilave borçlanmadan öte öngörülebilirliğe ve özellikle salgından doğrudan etkilenen şirketler de yaralarını sarabilmek için kredi yerine kayda değer hibelere muhtaç. Hazine ve Maliye Bakanlığı eğer öngörülebilirliği artırmak için zamana ihtiyaç duyuyor, hibeleri de haklı bütçe kısıtları nedeniyle sınırlı tutmak zorunda kalıyorsa, KGF’yi agresif bir şekilde destekleyerek bankacılık sektörünü arz yönlü politikalarla teşvik ederek daha geniş bir kesime kredi vermesine zemin sunmalı.

4) Pakette hiç içime sinmeyen son ve fakat en büyük sorun, önceki yıllarda bazı banka veya Odalar öncülüğünde hazırlanan Nefes Kredileri ile dahi kıyaslandığında, bu yıl bana kalırsa bir Bakanlık duyurusunu bile hak etmeyen kapsamın söz konusu olması… Tablodan görülebileceği üzere, üç yılda 200 bin TL’nin alabildiği mal miktarı yarı yarıya azalmışken, 2021’de 2018 yılındaki ile aynı tutarda kredi önerilmesini anlamakta güçlük çekiyorum. Sadece faiz oranlarının yükselmiş olması nedeniyle dahi, tıpkı 2019’da olduğu gibi, daha yüksek tutarlı ve vadede kredi imkânları sunuluyor olmalıydı.

Şanslı şirketler için yarından itibaren daha uygun maliyetle finansman imkânı gelmiş olacak ve doğru nefes almayı bilmeyen insanlarda olduğu gibi güncel makroekonomik sorunlar krediyi kullanan şirketlerce unutularak/göz ardı edilerek “Nefes Kredisi” bir rahatlama sağlayacaktır. Mevcut konjonktür ve yukarıdaki tabloya bakarak bence gerçekleri kabul edelim, nefes almak böyle bir şey değil! Bilmeyenlere, henüz deneyimleyemeyenlere hayatın hakikatlerini ve gücün/güçsüzlüğün ne demek olduğunu anlayıp fark etmeleri için Fulya ve Semra Hoca’yı tavsiye ederim.

Madalyonun diğer yüzünden bakacak olursak, Hazine ve Maliye Bakanlığı belki de bu yılki “Nefes Kredisi” ile şirketlere daha fazla yük yüklenmesini istemediğinden seçici davranılmasını tercih etmiştir ve “huzur borçlanmada değil, ihracatta. İhracat imkânlarınızı nasıl sağlayabileceğinize/artırabileceğinize odaklanın” denmeye çalışılıyordur. Aslında bir istikrar analisti gözüyle bakıldığında, bu çok daha doğru bir tercih olur ama bunun kısa vadede çoğu şirkete içmeye zorlayacağı acı reçeteleri göze almaya hazır mıyız?

Günümüzde tüm dünyada güçlü bir kendi kendine şifa yöntemi olarak deneyimlenen bu terapiyle güçlenenler, özünde mükemmel bir nefes seansı ile zayıf yanlarını görüp nasıl güçlenebileceklerini de öğrenmiş oluyorlar. Farkındalıkla nefes almak, güçlü olmanın da ön şartlarından biri... Bunun farkına varana kadar, benim de göz ardı edip değerini bilemediğim bir terapiydi. Beni nefesimle tanıştıran yolu gösterene özel olmak üzere, nefes koçu olmaya karar vermemi sağlayacak kadar harika bir koçluk yapan Fulya Vural’a ve eşgüdümlü olarak kıymetli desteklerini aldığım nöralterapistim Dr. Semra Yüksel Ersöz’e huzurunuzda çok teşekkür ediyorum.

Sağlıklı nefesin, insan kadar ekonomik süreçler için de ne kadar önemli olduğunu hatırlamak gerekir. Türkiye ekonomisi, daha önceleri de sıklıkla ifade ettiğim üzere, maalesef potansiyelinin oldukça altında bir performans ortaya koyduğu bir dönemden geçiyor, yeteri kadar nefes alamadığından TL cinsi varlıklar çok değersiz ve her geçen gün biraz daha değer kaybediyor. Kısa vadeli analizlerim farklı olsa da uzun vadede Türkiye için iyimser olmam da bu potansiyelin farkındalığının bir sonucu… Mevcut ekonomik gerçeklerle yüzleşip aslında güçlü olabileceğimizi ülkece görmeli ve bunun için daha fazla vakit kaybetmeden ev ödevlerimizi yapmaya başlamalıyız.

Geçen haftaki yazıda da bahsettiğim, reel sektörün maruz kaldığı ağır koşullarla mücadele edebilmesine çok sınırlı da olsa bir katkı olabilmesi için Hazine ve Maliye Bakanlığı, “Nefes Kredisi” adlı kredi paketinin bu yıl da yarından itibaren hayata geçeceğini duyurdu. Reel sektörü piyasa koşullarına kıyasla daha düşük bir maliyetle fonlayacak bu kredi imkânı ile sınırlı sayıda esnafın pozitif etkilenmeleri amaçlanıyor. Şirketlerin salgın kaynaklı yaralarını sararak normale adapte olmaları için nefes almasını isteyen bir yaklaşım kulağa hoş gelse de akut hale gelen ihtiyaçlarını karşılama ve sorunlarını giderme konusunda maalesef yetersiz. İç piyasada artan sorunlar nedeniyle alacaklarda yaşanan tahsilat sıkıntısı artmaya ve şirketlerin kredibilitesi de kötüleşmeye devam ettiğinden yakın zamanda yeni kredi paketleriyle reel sektörün ihtiyaçlarının da giderilmeye çalışılacağını ümit ediyorum. Zira bu Nefes Kredisi’nin nefesi reel sektöre dört nedenle yetmeyecektir:

1) 2017’den beri Nefes Kredisi adı altında kredi paketleri sunuluyor; şirket doktoru olarak edindiğim tecrübeler dolayısıyla bu kredilerin pek de nefese muhtaç yerlere gittiğini görmedim. Bankalar özellikle son yıllarda çoğunlukla Kredi Garanti Fonu (KGF) teminatına rağmen risk skorlarına göre şirketleri önceliklendirerek, orta-iyi halli şirketlere kendi kaynaklarından zaten verecekleri kredileri bu pencere ile vermeyi tercih ediyorlar. Dolayısıyla özel nitelikli bu paketler, teminat üretme kabiliyetini/kapasitesini yitirmiş potansiyel vaat eden firmalara değil, kredibilitesi iyi olan firmalara maliyet ve likidite avantajı sunmak için kullanılıyor. Öyle ki, KGF teminatlı bir kredi kullandırılıp firmanın mevcut ipoteklerin çözüldüğü (fek edildiği) dahi oluyor! Bankaları bu risk yönetimi yaklaşımları nedeniyle anlayışla karşılamak gerekir, zira önce KGF daha etkin dizayn edilmiş bir teminat niteliğine dönüşmeli ve uygulamada da her koşulda bankaları desteklediğini göstermeli.

2) Bu yılki pakette, şirketlerin yıllık toplam satışları yani cirosu 1 milyon TL’yi aşmayan KOBİ’lere azami 50 bin TL, cirosu 1-10 milyon TL arasında olan KOBİ’lere ise azami 200 bin TL kredi öngörülüyor. Daha can alıcı kısmı ise, pakete sadece 2020 yılı cirosunda 2019 yılına göre %25 kayıp yaşayanlar başvurabiliyor. Muhtemelen verilebilecek kredi sınırı nedeniyle böyle bir kısıtlama getirilmiş ancak ne talihsizlik olmuş ki üretici enflasyonunun %35’i aştığı gözden kaçırılmış! Maliyetlerdeki bu kadar hızlı artış nedeniyle, şirketler daha az mal satsalar dahi ciroları yükselen fiyatlar nedeniyle artıyor ancak iç piyasaya üretenler başta olmak üzere söz konusu fiyat artışları şirket bilançolarını düzeltmeye yetmiyor. Hem tahsilat sorunu hem artan girdi fiyatlarını finanse edecek likiditenin yoksunluğu cirolar düşmese de hayatı zorlaştırıyor. Paket, ya tüm KOBİ’leri kapsayacak şekilde genişletilmeli(ydi) ya da kapsama girmeyen şirketler için de benzer bir paket açıklanmalı(ydı).

3) Şirketler ilave borçlanmadan öte öngörülebilirliğe ve özellikle salgından doğrudan etkilenen şirketler de yaralarını sarabilmek için kredi yerine kayda değer hibelere muhtaç. Hazine ve Maliye Bakanlığı eğer öngörülebilirliği artırmak için zamana ihtiyaç duyuyor, hibeleri de haklı bütçe kısıtları nedeniyle sınırlı tutmak zorunda kalıyorsa, KGF’yi agresif bir şekilde destekleyerek bankacılık sektörünü arz yönlü politikalarla teşvik ederek daha geniş bir kesime kredi vermesine zemin sunmalı.

4) Pakette hiç içime sinmeyen son ve fakat en büyük sorun, önceki yıllarda bazı banka veya Odalar öncülüğünde hazırlanan Nefes Kredileri ile dahi kıyaslandığında, bu yıl bana kalırsa bir Bakanlık duyurusunu bile hak etmeyen kapsamın söz konusu olması… Tablodan görülebileceği üzere, üç yılda 200 bin TL’nin alabildiği mal miktarı yarı yarıya azalmışken, 2021’de 2018 yılındaki ile aynı tutarda kredi önerilmesini anlamakta güçlük çekiyorum. Sadece faiz oranlarının yükselmiş olması nedeniyle dahi, tıpkı 2019’da olduğu gibi, daha yüksek tutarlı ve vadede kredi imkânları sunuluyor olmalıydı.

Şanslı şirketler için yarından itibaren daha uygun maliyetle finansman imkânı gelmiş olacak ve doğru nefes almayı bilmeyen insanlarda olduğu gibi güncel makroekonomik sorunlar krediyi kullanan şirketlerce unutularak/göz ardı edilerek “Nefes Kredisi” bir rahatlama sağlayacaktır. Mevcut konjonktür ve yukarıdaki tabloya bakarak bence gerçekleri kabul edelim, nefes almak böyle bir şey değil! Bilmeyenlere, henüz deneyimleyemeyenlere hayatın hakikatlerini ve gücün/güçsüzlüğün ne demek olduğunu anlayıp fark etmeleri için Fulya ve Semra Hoca’yı tavsiye ederim.

Madalyonun diğer yüzünden bakacak olursak, Hazine ve Maliye Bakanlığı belki de bu yılki “Nefes Kredisi” ile şirketlere daha fazla yük yüklenmesini istemediğinden seçici davranılmasını tercih etmiştir ve “huzur borçlanmada değil, ihracatta. İhracat imkânlarınızı nasıl sağlayabileceğinize/artırabileceğinize odaklanın” denmeye çalışılıyordur. Aslında bir istikrar analisti gözüyle bakıldığında, bu çok daha doğru bir tercih olur ama bunun kısa vadede çoğu şirkete içmeye zorlayacağı acı reçeteleri göze almaya hazır mıyız?

uzmanpara yazarları

Levent Köprülü

İki şirketten biri elektrikliye niyetli

Levent Köprülü

İki şirketten biri elektrikliye niyetli

Cem Kılıç

Malulen ve engelli hakkıyla nasıl emekli olunur?

Cem Kılıç

Malulen ve engelli hakkıyla nasıl emekli olunur?

Zeynep Aktaş

Altın soluklandı borsa parıldıyor

Zeynep Aktaş

Altın soluklandı borsa parıldıyor

Dr. İnanç A. Sözer

Göle maya çalınırken şirketler ne yapacak?

Dr. İnanç A. Sözer

Göle maya çalınırken şirketler ne yapacak?

Prof. Dr. Sefer Şener

Ekonomide büyüme devam ediyor

Prof. Dr. Sefer Şener

Ekonomide büyüme devam ediyor

Cüneyt Paksoy

Piyasalarda karar zamanı

Cüneyt Paksoy

Piyasalarda karar zamanı

ÖNE ÇIKAN HABERLER

-

Karar Resmi Gazete`de yayımlandı: Memurların tazminatında yeni dönem

Devlet memurlarını yakından ilgilendiren zam ve tazminat düzenlemelerinde önemli bir değişikliğe gidildi.

Karar Resmi Gazete`de yayımlandı: Memurların tazminatında yeni dönem

Devlet memurlarını yakından ilgilendiren zam ve tazminat düzenlemelerinde önemli bir değişikliğe gidildi.

-

Merkez Bankası kararına sayılı günler kaldı! Faiz indirimi gelecek mi? İşte masadaki seçenek

Türkiye Cumhuriyet Merkez Bankası’nın 23 Temmuz’da açıklayacağı faiz kararı için geri sayım başladı. Piyasalar kritik toplantıya kilitlenirken, en çok merak edilen konu ise faiz indiriminin başlayıp başlamayacağı oldu. Ekonomist Muhammet Bayram, konuyla ilgili milliyet.com.tr`ye önemli açıklamalarda bulundu.

Merkez Bankası kararına sayılı günler kaldı! Faiz indirimi gelecek mi? İşte masadaki seçenek

Türkiye Cumhuriyet Merkez Bankası’nın 23 Temmuz’da açıklayacağı faiz kararı için geri sayım başladı. Piyasalar kritik toplantıya kilitlenirken, en çok merak edilen konu ise faiz indiriminin başlayıp başlamayacağı oldu. Ekonomist Muhammet Bayram, konuyla ilgili milliyet.com.tr`ye önemli açıklamalarda bulundu.

-

Altın neden yükselmedi? İşte cevabı...

Altın fiyatları, ABD ile İran arasındaki gerilime rağmen haftayı düşüşle tamamladı. Normal şartlarda savaş ve çatışma risklerinin artması, yatırımcıların altına yönelmesini sağlar. Ancak bu kez piyasalar farklı bir tabloyla karşılaştı. Peki bu durumun nedeni ne? Altın neden yükselmedi? İşte detaylar...

Altın neden yükselmedi? İşte cevabı...

Altın fiyatları, ABD ile İran arasındaki gerilime rağmen haftayı düşüşle tamamladı. Normal şartlarda savaş ve çatışma risklerinin artması, yatırımcıların altına yönelmesini sağlar. Ancak bu kez piyasalar farklı bir tabloyla karşılaştı. Peki bu durumun nedeni ne? Altın neden yükselmedi? İşte detaylar...

-

Kamu kurum ve kuruluşlarınca açılacak çocuk bakımevlerine dair yönetmelik değişti

Aile ve Sosyal Hizmetler Bakanlığı tarafından, kamu çalışanlarının iş ve aile yaşamı arasında sağlıklı bir denge kurabilmesi amacıyla hazırlanan, 'Kamu Kurum ve Kuruluşlarınca Açılacak Çocuk Bakımevleri Hakkında Yönetmelikte Değişiklik Yapılmasına Dair Yönetmelik' Resmi Gazete`de yayımlanarak, yürürlüğe girdi.

Kamu kurum ve kuruluşlarınca açılacak çocuk bakımevlerine dair yönetmelik değişti

Aile ve Sosyal Hizmetler Bakanlığı tarafından, kamu çalışanlarının iş ve aile yaşamı arasında sağlıklı bir denge kurabilmesi amacıyla hazırlanan, 'Kamu Kurum ve Kuruluşlarınca Açılacak Çocuk Bakımevleri Hakkında Yönetmelikte Değişiklik Yapılmasına Dair Yönetmelik' Resmi Gazete`de yayımlanarak, yürürlüğe girdi.