En son faiz artışını 2007 yılında gerçekleştiren FED, 2008’de yaşanan kriz sonrası parasal genişlemeye başlayarak ekonominin toparlanması için hamleler yapmaya başladı. İlk olarak 2008 yılının Aralık ayında başladığı parasal genişleme 2010 yılının ortasına kadar devam etti. İlk genişlemenin yetersi olduğunu gören FED Kasım 2010 yılında ikinci parasal genişlemeye gitti. Haziran 2011’e kadar devam eden QE2’de de istiediği ivmeye ulaşılamaması FED’i Eylül 2012’de üçüncü parasal genişleme sürecine götürdü. QE3 sonrası görülen toparlanmanı iyi sonuçlar vermesiyle 21 Mayıs 2013 tarihinde parasal genişlemenin azalmaya başlayacağı ve 2014 yılında sonlandırılabilceği açıklandı. İyi gelen ekonomik veriler ile FED Ekim 2014’de yavaş yavaş azaltmaya başladığı tahvil alım programını tamamen bitirdi. İçinde bulunduğumuz senede normalleşme sürecine gireceğini açıklayan ABD Merkez Bankası Eylül ve Aralık aylarını işaret ediyordu. Hem kendi içinde hemde piyasada fikir ayrılıkları olsa da bakalım ekonomik göstergeler bize ne gösteriyor?

İşsizlik ve Ücretler

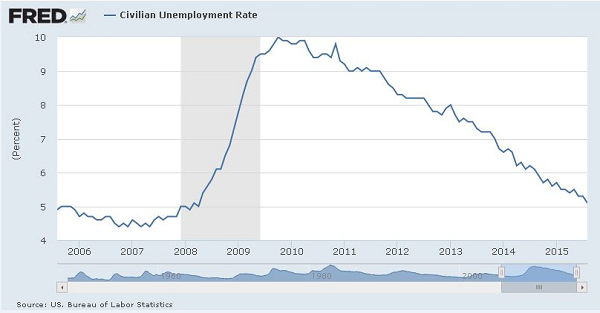

Kriz sonrası yüzde 10 seviyelerine yükselen işsizliğin, FED’in tam istihdam seviyesi olarak tanımladığı yüzde 5.1 hedefine ulaştığını görüyoruz. Ancak iş gücüne katılım oranının görülen düşüş biraz düşündürücü. İş aramaktan vazgeçenlerin işsiz tanımından çıkması işsizlik oranının gerilemesine bu düşüşünde katılım oranındaki düşüşten kaynaklanıyor olabileceğini gösteriyor. Buna rağmen uzun vadeli işsizlik oranındaki düşüş ise FED’i tatmin eder nitelikte.

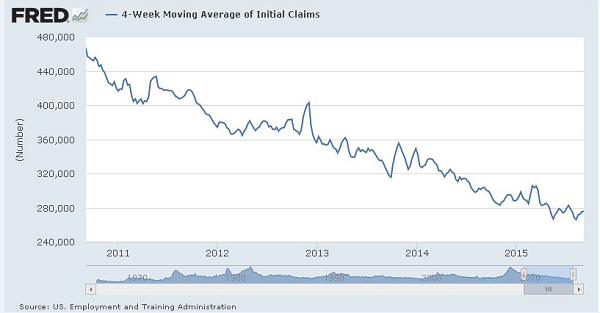

4 haftalık işsizlik başvuruları ortalamasına baktığımızda da 15 yılın en düşük seviyelerine yakın bir rakamla karşılaşıyoruz. İşten çıkarmalarda görülen düşüş şirketlerin mal ve hizmetlerine olan talebin arttığını gösteriyor.Daha büyük ücret yükselişiyle birlikte hane halkı harcamalarının artmasının sağlanması enflasyon hedefine ulaşılmasında büyük önem taşıyor.

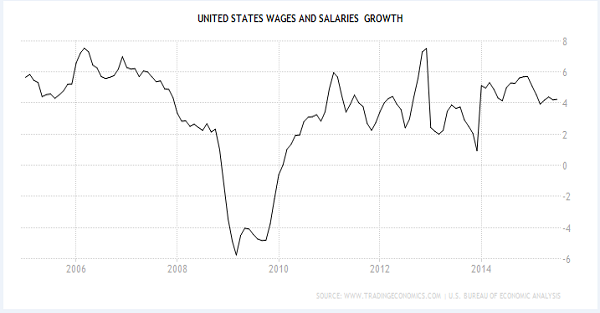

2010 yılı sonrası QE ile başlayan toparlanmanın ücret ve maaşlara yansıdığını ve işsizlik oranınla paralel bir yükseliş olduğunu görüyoruz. Ancak grafikte görüldüğü gibi 2011-2013 yılları içerisinde istikrarsız bir görüntü karşımıza çıkıyor. 2014 ve sonrası ise daha stabil ve daha güvenli ücret ve maaş artışı olduğunu söyleyebiliriz.Buda FED’in ücretlere olan güvenini arttırıyor.

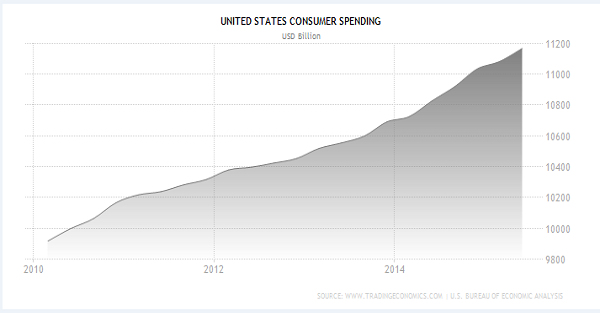

Harcayarak büyüyen ülke konumunda olan ABD’de kişisel tüketim harcamalarındaki artış FED’in dikkatle izlediği göstergelerden. Grafik FED’in istediğine ulaştığını gösteriyor. Daha fazla istihdam sağlayıp kişisel gelirleri artırarak bunları harcamaya yönlendirmek FED’in temel felsefesi. 4 grafiği incelediğimizde birbirine bağlı olan verilerde istenilen seviyelere yakın rakamlar görüyoruz.

Enflasyon

İstihdam ile arasındaki sorunu çözen FED’in tek sıkıntısı enflasyon olarak karşımıza çıkıyor. Petrol ve emtia fiyatlarında düşüş ile birlikte enflasyonda istediği seviyelere gelemeyen FED’in yüzde 2 hedefine uzak olduğunu görüyoruz.

Bu noktada akıllara enflasyon hedefine uzak olan FED neden faiz artırsın sorusu geliyor? FED ekonomik toparlanmanın devam edeceğini ve gelecekte bu hedefe ulaşabileceğini düşünüyor. Ayrıca 0 faiz ile ve tahvil alımları ile doları ülkesinin dışına kaçıran FED, 0 faiz döneminin uzun sürmesinin ilerde sorun yaratabileceğini düşünüyor.

Normalleşme sürecinde ise piyasadaki volatilitenin fazla artmasını önlemek için ufak artışlar ile yükseltmeyi planlıyor. Faiz artışı için enflasyonun yüzde 2 hedefine gelmesinin beklenmesi daha kötü sonuçlar doğurabilir.

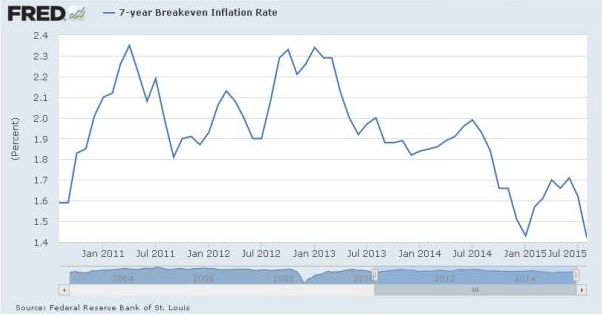

7 yıllık başa baş enflasyon oranı enflasyon oranı beklentilerini görebilmemiz için sabit ve enflasyon korumalı hazine tahvillerinin arasındaki getiri farkından hesaplanmıştır. Görüntüde 7 yıllık vade de enflasyonun yüzde 2 hedefinin altında kaldığını görüyoruz. FED ise uzun vade de enflasyonun yüzde 2 hedefine ulaşacağını öngörüyor.

Eğer FED düşündüğü gibi enflasyonun sene sonuna doğru yükselişe geçeceğini ve uzun vade de enflasyon hedefine ulaşabileceğini öngörüyorsa biz Perşembe günü bir faiz artışı görebiliriz. Çarşamba günü faiz kararından önce açıklanacak enflasyon rakamlarında aylık bazda düşüş beklense de Çekirdek TÜFE’de yüzde 1.9 yükseliş görülmesi piyasada olumlu fiyatlanabilir.

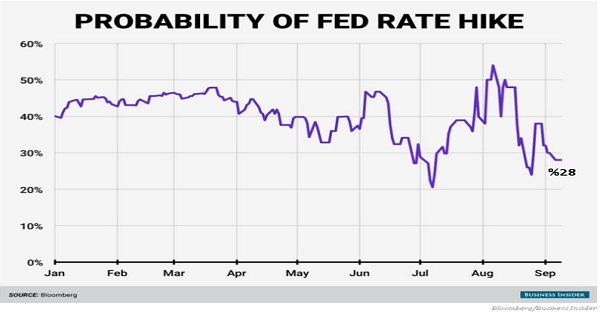

Yukarıdaki grafik bize Haziran ayında yüzde 50 seviyesinde olan faiz artışı olasılığının yüzde 20’lere düştüğünü gösteriyor. Bu düşüşte en büyük oyuncunun Çin olduğunu söyleyebiliriz. Yaptığı devalüasyonlar ve faiz indirimlerinle ekonomiyi desteklemeye çalışan Çin Merkez Bankasının ne kadar başarılı olacağı soru işareti. Çin’deki ekonomik durgunluk ve petrole olan telebin azalamsı ile petrol fiyatlarının daha da düşeceği beklentisi FED’i enflasyon konusunda rahatsız edebilir. Son dönemde hisse senedi ve emtia piyasası baştan olmak üzere küresel piyasalarda risklerin artmasına neden olan Çin’in FED’i korkutup korkutmadığını faiz kararı yada sonrasında Yellen’ın basın toplantısında öğreneceğiz.

Olası senaryolarda ise yüzde 0.25 faiz artışı, yüzde 0.10 gibi piyasanın nabızını ölçmek için yapılacak sembolik bir artış, yada faizler sabit tutulduktan sonra Yellen’ın basın konferansında Aralığı işaret etmesi gibi olasılıklar doların değerlenmesini sağlayacaktır. Ancak yüzde 0.25 artış başta gelişmekte olan ülkeler dahil bütün para birimleri ve borsalarda ciddi değer kayıplarına neden olacaktır. Faiz artışı gelmez Aralık işaret edilmez ise dolar derin bir uykuya çekilebilir.

Gizmen Nalbantlı / www.isikfx.com/

IşıkFX Araştırma Uzmanı

-

Fitch`ten Türkiye değerlendirmesi

Uluslararası kredi derecelendirme kuruluşu Fitch Ratings, Orta Doğu`daki gerilimin kısa sürmesi halinde Türkiye`nin kredi notu ve bankacılık sektörü üzerindeki etkilerinin sınırlı ve yönetilebilir olduğunu bildirdi.

Fitch`ten Türkiye değerlendirmesi

Uluslararası kredi derecelendirme kuruluşu Fitch Ratings, Orta Doğu`daki gerilimin kısa sürmesi halinde Türkiye`nin kredi notu ve bankacılık sektörü üzerindeki etkilerinin sınırlı ve yönetilebilir olduğunu bildirdi.

-

AB iki ülkeye petrol akışını sağlamaya çalışıyor

Avrupa Birliği (AB) Komisyonu Başkanı Ursula von der Leyen ve Avrupa Konseyi Başkanı Antonio Costa, Drujba boru hattındaki kesintinin ardından Macaristan ve Slovakya`ya petrol akışını yeniden sağlamak için çalışmalara hız verildiğini bildirdi.

AB iki ülkeye petrol akışını sağlamaya çalışıyor

Avrupa Birliği (AB) Komisyonu Başkanı Ursula von der Leyen ve Avrupa Konseyi Başkanı Antonio Costa, Drujba boru hattındaki kesintinin ardından Macaristan ve Slovakya`ya petrol akışını yeniden sağlamak için çalışmalara hız verildiğini bildirdi.

-

Hazine, 67,8 milyar lira borçlandı

Hazine ve Maliye Bakanlığı, iki devlet tahvili ihalesiyle 67 milyar 812,8 milyon lira borçlanmaya gitti.

Hazine, 67,8 milyar lira borçlandı

Hazine ve Maliye Bakanlığı, iki devlet tahvili ihalesiyle 67 milyar 812,8 milyon lira borçlanmaya gitti.

-

Borsada takas işlem tarihleri açıklandı

Borsa İstanbul`da bugün, yarın ve perşembe günü gerçekleştirilecek işlemlerin takası, Ramazan Bayramı dolayısıyla 23 ve 24 Mart tarihlerinde gerçekleştirilecek.

Borsada takas işlem tarihleri açıklandı

Borsa İstanbul`da bugün, yarın ve perşembe günü gerçekleştirilecek işlemlerin takası, Ramazan Bayramı dolayısıyla 23 ve 24 Mart tarihlerinde gerçekleştirilecek.