03.03.2024 09:11

Parasal sıkılaştırma adımları sonrasında şimdi kredi notundaki gelişmeler bekleniyor. Bu hafta Fitch’in Türkiye değerlendirmesi var. Görünümü pozitife çevirirse piyasalara olumlu yansır

Piyasalarda seçim öncesi temkinli yaklaşım hâkim. Veri akışı izleniyor. Bu hafta 4-8 Mart tarihleri arasında, yurt içi piyasalarda şubat ayı enflasyon rakamları ve Fitch’in Türkiye değerlendirmesi raporu özellikle takip edilecek. Bu veriler, haftanın yönünü belirleyecek.

Son yapılan anketlerde şubat ayı Tüketici Fiyat Endeksi (TÜFE) aylık bazda yüzde 3,98 artış gösterirken, yıllık TÜFE’nin medyan tahmini yüzde 66,20, ortalama ise yüzde 66,14 artışa işaret ediyor. Bu rakamlar, ocak ayında gerçekleşen yüzde 6,70 artış aylık ile yüzde 64,86 yıllık seviyesine göre bir miktar yavaşlama öngörüyor. Ancak yüksek enflasyon oranları, hâlâ mayıs ayına kadar sıkıntılı sürecin devam ettiğini gösteriyor.

Moral verir

Diğer yandan, Fitch’in 8 Mart’ta açıklanması beklenen değerlendirme raporunda Türkiye’nin kredi notunun ‘B’ seviyesinde korunacağı ve görünümünün “durağan”dan “pozitif”e çevrileceği tahmin ediliyor. Bu senaryo, piyasalar için moral olacaktır.

Borsa İstanbul’da ise 4. çeyrek bilanço dönemi devam ediyor. Bu hafta da bilanço açıklamaları devam edecek. Yurt dışında ise Euro Bölgesi ve ABD’de imalat dışı PMI, Euro Bölgesi büyüme verileri, Avrupa Merkez Bankası’nın faiz kararı ve FED başkanı Powell’ın konuşması gibi önemli ekonomik gelişmeler takip edilecek.

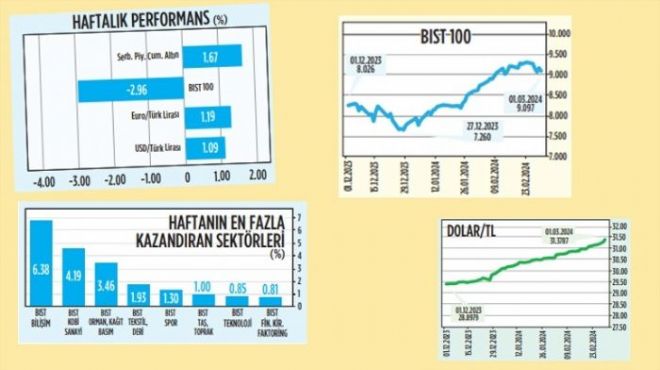

Risk primi 302

Türkiye’nin 5 yıllık CDS risk primi sınırlı bir yükselişle 302 baz puan seviyesinde haftayı tamamladı. Bu durum, kısa vadede temkinli yaklaşımların arttığını gösteriyor. Aynı zamanda, gelişmekte olan diğer ülkelerin 5 yıllık CDS risk primlerinde de bir yükseliş gözlemleniyor, Söz konusu durum global ekonomik belirsizliklerin arttığı anlamına geliyor. Türkiye’nin kısa ve uzun vadeli tahvil getirileri de yüksek seviyelerde seyrediyor, bu da borçlanma maliyetlerinin yüksek olduğunu ve ekonomik zorlukların devam ettiğini işaret ediyor.

Piyasaların riskleri

2024 yılında piyasalar, bir dizi önemli riskle karşı karşıya. Enflasyonun beklenenden daha uzun süre yüksek seviyelerde devam etmesi ve bu durumun global merkez bankalarını faiz indirim sürecini ertelemeye zorlaması, piyasalardaki en büyük endişelerden biri. Ayrıca, yumuşak iniş beklentilerine karşın özellikle majör ekonomilerde resesyon riskinin belirginleşmesi ve faiz indirimlerinin hızlanması finansal piyasalarda oynaklığı artırabilir.

Sektörel yönelimler

Sektörlerin performansı, yatırımcılar için bir pusula niteliğinde. Bilişim ve KOBİ sanayi sektörleri, yüzde 6,38 ve yüzde 4,19’luk yükselişleriyle, teknolojinin son bir yıldaki güçlü görünümünün sürmesine imkân veriyor. Bankacılık, inşaat ve turizm sektörleri, sırasıyla yüzde 6,49 yüzde 6,21 ve yüzde 4,85’lik düşüşlerle negatif ayrışma gösterdi. Kredi maliyetlerindeki artış ve kredi büyümesindeki yavaşlama, artan maliyetler ve finansman zorlukları önem kazanıyor.

Düşüşler alım fırsatı

Mart sonunda Türkiye’de gerçekleşecek yerel seçimler, yurt içi piyasaların yönü üzerinde belirleyici bir rol oynuyor. Seçimlere bir ay kala, piyasalarda bir miktar dalgalanmalar artabilir. Piyasalarda yaşanacak olan bu dalgalanma, temelinde politik süreçlerin doğası gereği öngörülebilirliği zorlaştırsa da sürdürülen rasyonel ekonomi politikaları, bu belirsizliği bir ölçüde azaltacağı düşünülüyor. Seçim öncesinde yaşanabilecek geri çekilmeler, bu bağlamda, orta vadede yatırımcılar için alım fırsatları oluşturuyor.

Portföydeki hisse oranı

Seçim dönemi yaklaşırken kurumlar “bekle-gör” moduna geçti ve faizlerin de yüksek olduğu ortamda likit kalma eğiliminin güçlendiğini görüyoruz. Riski orta olan portföylerde Yüzde 50 likit varlıkları öneriyorlar. Hissedeki ortalama önerileri ise yüzde 30. Yüzde 10 döviz, yüzde 10 ise altın öne çıkıyor.

uzmanpara yazarları

Levent Köprülü

Otomotiv gaza bastı ihracatta rekor geldi

Levent Köprülü

Otomotiv gaza bastı ihracatta rekor geldi

Cem Kılıç

Unutulan aylık 5 yıla kadar alınabiliyor

Cem Kılıç

Unutulan aylık 5 yıla kadar alınabiliyor

Zeynep Aktaş

Bankalar atağa geçti endeks pozitife döndü

Zeynep Aktaş

Bankalar atağa geçti endeks pozitife döndü

Dr. İnanç A. Sözer

Göle maya çalınırken şirketler ne yapacak?

Dr. İnanç A. Sözer

Göle maya çalınırken şirketler ne yapacak?

Prof. Dr. Sefer Şener

Ekonomide büyüme devam ediyor

Prof. Dr. Sefer Şener

Ekonomide büyüme devam ediyor

Cüneyt Paksoy

Piyasalarda karar zamanı

Cüneyt Paksoy

Piyasalarda karar zamanı

ÖNE ÇIKAN HABERLER

-

Apple`dan AB`nin para cezasına itiraz

Apple, dijital kurallara uymadığı gerekçesiyle Avrupa Birliği`nin (AB) kestiği 500 milyon euroluk para cezasına itiraz etti.

Apple`dan AB`nin para cezasına itiraz

Apple, dijital kurallara uymadığı gerekçesiyle Avrupa Birliği`nin (AB) kestiği 500 milyon euroluk para cezasına itiraz etti.

-

Hazine yarın iki tahvil ihalesi düzenleyecek

Hazine ve Maliye Bakanlığı, yarın iki devlet tahvili ihalesi gerçekleştirecek.

Hazine yarın iki tahvil ihalesi düzenleyecek

Hazine ve Maliye Bakanlığı, yarın iki devlet tahvili ihalesi gerçekleştirecek.

-

İkinci 500 büyük sanayi kuruluşu açıklandı

İstanbul Sanayi Odası`nın `Türkiye`nin İkinci 500 Büyük Sanayi Kuruluşu-2024` araştırmasına göre, en büyük ikinci 500 sanayi kuruluşunun üretimden satışları geçen yıl bir önceki yıla kıyasla yüzde 41 artarak 1 trilyon 393 milyar liraya yükseldi.

İkinci 500 büyük sanayi kuruluşu açıklandı

İstanbul Sanayi Odası`nın `Türkiye`nin İkinci 500 Büyük Sanayi Kuruluşu-2024` araştırmasına göre, en büyük ikinci 500 sanayi kuruluşunun üretimden satışları geçen yıl bir önceki yıla kıyasla yüzde 41 artarak 1 trilyon 393 milyar liraya yükseldi.

-

Euro Bölgesi`nde perakende satışlar düştü

Euro Bölgesi`nde perakende satışlar mayıs ayında önceki aya göre yüzde 0,7 geriledi.

Euro Bölgesi`nde perakende satışlar düştü

Euro Bölgesi`nde perakende satışlar mayıs ayında önceki aya göre yüzde 0,7 geriledi.