Zayıflayan enflasyon beklentilerine rağmen euro değer kazanmayı sürdürüyor…

Hafta içerisinde Avrupa Merkez Bankası Başkanı Mario Draghi’nin AB Parlamentosu'ndaki konuşmasında genişlemeci para politikasının devamına yönelik ifadeleri ve Avrupa’da enflasyon beklentilerinin zayıflamasına rağmen EURUSD paritesi 1,12 seviyesinin üzerinde işlem görmekte. Mayıs ayı enflasyon oranlarına baktığımızda hem Almanya hem de Euro Bölgesi’nde ilgili dönemde enflasyon; hem petrol fiyatlarındaki zayıf seyir ve hem de Paskalya tatilinin takvimdeki gecikmeli etkisi nedeniyle sınırlı gerileme kaydetti. Ancak Başkan Draghi’nin parasal genişlemeyi geride bırakmak konusundaki temkinli söylemleri ve Avrupa’da enflasyon beklentilerinin zayıflamasına rağmen 8 Haziran 2017 tarihinde gerçekleşecek olan Avrupa Merkez Bankası toplantısı öncesinde para politikasında sıkılaşma seçeneğinin gündeme gelebileceği tartışılıyor.

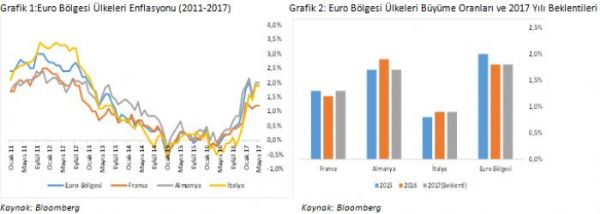

2016 yılı sonunda tahvil alım programında azaltıma gidebileceği söylentileri gündeme gelen Avrupa Merkez Bankası için yeniden benzer tartışmalar gündemde yer alıyor. İlgili dönemde gerek daha az genişlemeci para politikasının tahvil piyasalarında aşırı tepkiye yol açacağı endişeleri gerek ise Avrupa’da ülkeler arasında büyüme ve enflasyon farklılıklarının Almanya lehine oluşması nedeniyle Avrupa Merkez Bankası’nın para politikasında değişikliğe gidebilmesi konusunda yeterli gerekçesi bulunmuyordu. Bugüne geldiğimizde ise Fransa Cumhurbaşkanlığı seçimleri sonrası coğrafyada azalan siyasi riskler ve aşağıda yer alan grafikte görüldüğü üzere 2016 yılının sonlarından bu yana enflasyonda görülen iyileşmenin yalnızca Almanya için değil diğer bölge ekonomileri için de geçerli olması parasal genişlemenin enflasyon tarafında istenilen görünümün yakalandığını resmediyor.

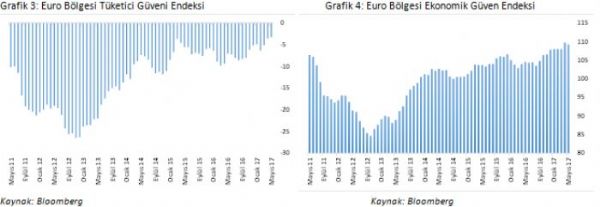

Uzun bir süredir her toplantısında ‘’ Ekonomide aşağı yönlü riskler’’ ifadesini yineleyen Avrupa Merkez Bankası için 8 Haziran 2017 tarihinde gerçekleşecek olan toplantıda söz konusu ifadeyi ekonomideki risklerin önemli ölçüde dengeli hale geldiği şeklinde değiştireceği de tartışılan konular arasında yer alıyor. Aşağıda yer alan grafiklerde görüldüğü üzere Avrupa’da büyüme beklentilerinde herhangi bir daralma beklentisinin yer almaması ve bölgede siyasi risklerin geride bırakılmasının ardından tüketici güveni beklentilerindeki artışın Avrupa ekonomisinde büyüme tarafında ılımlı toparlanma sarmalından çıkılarak ekonomik iyileşmenin giderek sağlamlaştığı ve geniş çaplı bir hale geldiği şeklinde yorumlanabilir.

Son dönemde Avrupa tarafından gelen ve olumlu bir tablo çizen ekonomik veriler sonrası para politikası duruşunda Avrupa Merkez Bankası üyeleri arasında çeşitli görüş ayrılıkları mevcut. Bazı üyelerin ekonomik göstergelerin önemli ölçüde olumlu olduğunu ve söz konusu verileri paralelinde para politikasında normalleşmeye gidilmesi gerektiği savunulurken, bazı üyelerin uzunca bir süredir görülen durgunluk sonrası kısa süreli görülen iyileşme sonrasında para politikasında aksiyon almanın aceleci bir tavır olacağı şeklinde.

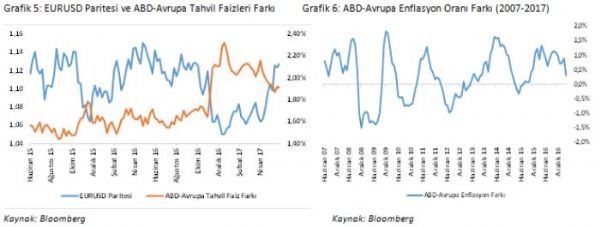

Avrupa’da merkez bankasından para politikasında normalleşme beklentileri EURUSD paritesini yukarı yönlü desteklerken, son dönemde EURUSD paritesinin yükselişine destek olan bir diğer unsur ise ABD kaynaklıydı. Küresel piyasalarda Trump rallisinin sona ermesi ile birlikte daha öncesinde Trump beklentileri kaynaklı %2,45 seviyesini test eden ABD 10 yıllık tahvil faizleri %2,20 seviyesine kadar gerileme kaydetti. Avrupa ekonomisinde ise geçen yılın aksine büyüme beklentilerinde görülen iyileşme ve siyasi risklerin geride bırakılmasıyla yükseliş kaydeden Avrupa tahvil faizleri paralelinde ABD ve Avrupa tahvil faizleri arasındaki farkın azalması sonrası EURUSD paritesi yükseliş kaydetti.

Bununla birlikte ABD ekonomisine dair enflasyon ve büyümede artış görülebileceği beklentileri sakinleşirken, Euro bölgesi ekonomisinde bir süredir devam eden parasal genişlemenin enflasyon ve büyüme tarafında yavaş da olsa iyileşme sağlamasının etkisiyle Euro bölgesi ve ABD ekonomisinde büyüme ve enflasyon farkları azalmaktadır. Verilerdeki farkların ABD aleyhine açıldığı görülürken, söz konusu değişim Avrupa Merkez Bankası’na para politikasında normalleşmeye gidebilmek için manevra alanı yaratmaktadır. 8 Haziran 2017 tarihinde gerçekleşecek olan toplantıda merkez bankasından herhangi bir değişiklik beklemesek de, uzun bir aranın ardından yeniden sıkılaşmanın tartışılacak olması 2018 yılının başlarında Avrupa Merkez Bankası’ndan para politikasında normalleşme adımı atma konusunda beklentilerini güçlendirebilir.

Eda Önder Öztürk

ALAN YATIRIM KIDEMLİ ANALİSTİ

-

Bursa hızlı treninde geri sayım başladı! Bakan tarih verdi: İstanbul ile mesafe 2 saat 15 dakikaya düşecek

Milyonların yıllardır beklediği Bursa hızlı tren projesinde heyecanlandıran açıklama geldi. Ulaştırma ve Altyapı Bakanı Abdulkadir Uraloğlu, Bursa’yı Ankara ve İstanbul’a yüksek hızlı tren ağıyla bağlayacak dev proje için tarih verdi.

Bursa hızlı treninde geri sayım başladı! Bakan tarih verdi: İstanbul ile mesafe 2 saat 15 dakikaya düşecek

Milyonların yıllardır beklediği Bursa hızlı tren projesinde heyecanlandıran açıklama geldi. Ulaştırma ve Altyapı Bakanı Abdulkadir Uraloğlu, Bursa’yı Ankara ve İstanbul’a yüksek hızlı tren ağıyla bağlayacak dev proje için tarih verdi.

-

Site aidatlarına yeni düzenleme getiren yasa değişikliğine ilişkin detayları uzmanlar anlattı! Aidat zammında üst sınır var mı?

Milyonlarca ev sahibi ve kiracının şikayet ettiği fahiş site aidatlarıyla ilgili dikkat çeken düzenleme yürürlüğe girdi. Yeni sistemle birlikte site yönetimlerinin sınırsız aidat ve avans toplama yetkisine fren gelirken, yüksek zam tartışmalarının da önüne geçilmesi hedefleniyor. Uzmanlar, özellikle son dönemde vatandaşları isyan ettiren `kontrolsüz aidat artışlarının` artık daha sıkı denetleneceğini belirtirken, yeni düzenlemenin site yönetimlerinde dengeleri tamamen değiştireceğine dikkat çekti.

Site aidatlarına yeni düzenleme getiren yasa değişikliğine ilişkin detayları uzmanlar anlattı! Aidat zammında üst sınır var mı?

Milyonlarca ev sahibi ve kiracının şikayet ettiği fahiş site aidatlarıyla ilgili dikkat çeken düzenleme yürürlüğe girdi. Yeni sistemle birlikte site yönetimlerinin sınırsız aidat ve avans toplama yetkisine fren gelirken, yüksek zam tartışmalarının da önüne geçilmesi hedefleniyor. Uzmanlar, özellikle son dönemde vatandaşları isyan ettiren `kontrolsüz aidat artışlarının` artık daha sıkı denetleneceğini belirtirken, yeni düzenlemenin site yönetimlerinde dengeleri tamamen değiştireceğine dikkat çekti.

-

Gayrimenkul yatırımcılarına yeni dönem! Kar dağıtmayana vergi istisnası yok: Dağıtım şartları Resmi Gazete’de yayımlandı

Gayrimenkul yatırım ortaklıkları ve yatırım fonlarını yakından ilgilendiren yeni düzenleme yürürlüğe girdi. Resmi Gazete’de yayımlanan tebliğe göre, taşınmazlardan elde edilen kazançlarda kurumlar vergisi istisnasından yararlanabilmek için kazancın en az yüzde 50’sinin ortaklara kar payı olarak dağıtılması gerekecek.

Gayrimenkul yatırımcılarına yeni dönem! Kar dağıtmayana vergi istisnası yok: Dağıtım şartları Resmi Gazete’de yayımlandı

Gayrimenkul yatırım ortaklıkları ve yatırım fonlarını yakından ilgilendiren yeni düzenleme yürürlüğe girdi. Resmi Gazete’de yayımlanan tebliğe göre, taşınmazlardan elde edilen kazançlarda kurumlar vergisi istisnasından yararlanabilmek için kazancın en az yüzde 50’sinin ortaklara kar payı olarak dağıtılması gerekecek.

-

İzmir’de kurban pazarının yıldızı! 1 ton 250 kiloluk dev `Haso Ağa` dudak uçuklatan fiyata satıldı

İzmir’in Gaziemir ilçesindeki kurban pazarında bu yılın en dikkat çeken kurbanlığı, tam 1 ton 250 kilo ağırlığındaki `Haso Ağa` isimli boğa oldu. Adana’dan getirilen dev boğa, vatandaşların yoğun ilgisiyle karşılaştı. Dev boğa için 7 kişi ortak oldu.

İzmir’de kurban pazarının yıldızı! 1 ton 250 kiloluk dev `Haso Ağa` dudak uçuklatan fiyata satıldı

İzmir’in Gaziemir ilçesindeki kurban pazarında bu yılın en dikkat çeken kurbanlığı, tam 1 ton 250 kilo ağırlığındaki `Haso Ağa` isimli boğa oldu. Adana’dan getirilen dev boğa, vatandaşların yoğun ilgisiyle karşılaştı. Dev boğa için 7 kişi ortak oldu.