Kurul uzun bir süredir tasarruflardaki açık, enflasyon görünümündeki bozulma ve oynaklıkların artması nedeniyle para politikasında sıkı duruş sergiliyordu. Fakat faizlerin yüksek seviyelerdeki seyrini korumasına neden olan etmenlerdeki koşullarda gevşeme görülüyor. Özellikle global piyasalarda gelişmekte olan ülkeler adına esen olumlu rüzgarın yanı sıra iç piyasada enflasyona yönelik görünümdeki iyileşme Merkez’in elini rahatlatır nitelikte.

İlk olarak ABD Merkez Bankası’nın (Fed) Aralık ayında gerçekleştirdiği faiz artırımının ardından beklentiler sene boyunca 4 faiz artırımı daha olacağı yönündeydi. Fakat Mart ayında beklentileri ters köşe yapan Fed, ekonomideki kırılganlıkları ve global piyasalardaki belirsizlikleri sebep göstererek aslında faiz artırımına çok da istekli olmadığını dile getirdi. Mart ayı Fed toplantısında kullanılan dilin tonunun güvercinleşmesi, gelişmekte olan ülkelere yönelik kısa vadeli sermaye akımına neden oldu.

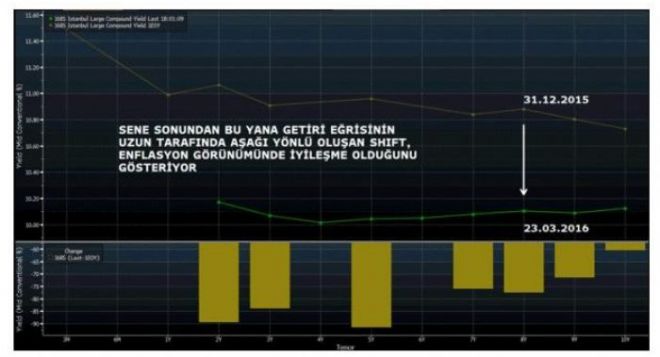

İkinci olarak ise enflasyon görünümüne ilişkin beklentiler olumlu yönde ilerliyor. Merkez Bankasının beklenti anketinde de kısa döneme ve yılsonu enflasyon görünümüne yönelik beklentiler daha düşük seviyeye revize edildi. Verim eğrisindeki tahvil faizlerinin de düşüş göstermesi, piyasalara göre enflasyona yönelik görünümde iyileşme olduğu yönünde.

Aynı zamanda Merkez Bankası’nın çoğunlukla bankaları TL fonlamasında kullandığı ağırlıklı ortalama fonlama faizi Şubat ayından bu yana düşüşünü koruyarak %9.15’ten %8.90 seviyesine geriledi.

Merkez Bankasının izlediği volatilite göstergelerinde durum ise düşüş yönünde. 19 Ocakta yapılan son PPK toplantısına göre MOVE ve VIX endeksleri, oynaklığın daha düşük seviyelerde olduğunu gösteriyor. Enflasyon görünümündeki iyileşmenin ardından volatilitelerde de var olan düşüş Merkez’in elini bir kez daha rahatlatıyor.

Son olarak ise Dolar/TL kurunda yaşanan gevşeme sonucu, kur son 4 ayın dip seviyesini test etti. TL’nin haftalık ve aylık volatiliteleri tarihsel dip seviyelerine yakın seviyelere geriledi. Kurdaki oynaklığında azalması, Merkez Bankasını kur yönünden tehdit etmiyor.

Ülkemizde son dönemde yaşanan terör olaylarının daha da şiddetlenmesi tüketici üzerindeki psikolojik etkisi ekonomiye harcamalar bakımından olumsuz yansımaları olabilir. Ekonomiyi tekrar ısıtmak adına faiz indirimi kısa vadeli reçete olabilir. Ancak Merkez Bankasının faiz indirme şartlarına sahip olması, faiz indireceği anlamına gelmiyor. Özellikle piyasada hatırı sayılı bir çoğunluk Merkez Bankası’nın Mart ayı toplantısında pas geçeceğine inanıyor. Gelişmekte olan ülkelere yönelik esen pozitif havanın ne kadar daha süreceği konusunda bir toplantı daha bekle – gör stratejisi de izleyebilir.

MERKEZ BANKASI KARARININ DOLAR/TL KURUNA OLASI ETKİLERİ

Merkez Bankasının atacağı olası bir faiz indirimi adımı ilk etapta TL’yi Dolar karşısında zayıf bırakabilir. Son dönemde 2.90’nın altında işlem gören kurda 2.93’e doğru ataklar görebiliriz. Ancak özellikle bankacılık sektörünün Türk lirasında likidite sıkıntısı çektiği şu günlerde Dolara olan talebin fazla olmadığını görüyoruz. Bu nedenle de Dolar/TL’de yaşanabilecek yukarı yönlü bir çıkış kalıcı hale gelemeden tekrardan gevşeyebilir.

Merkez Bankasının 24 Mart toplantısında faizleri değiştirme konusunda pas geçmesi durumunda ise 2.85-2.83TL seviyelerine geri çekilme söz konusu olabilir.

Beste Naz Köksal/ İntegral Menkul Değerler Araştırma Uzmanı

www.integralmenkul.com.tr

www.integralforex.com.tr

www.borsaintegral.com

-

4 ilde hızlı tren için geri sayım! Bakan Uraloğlu son bilgileri paylaştı: Yeni bir ticaret omurgası oluşturuyoruz

Türkiye’nin ulaşım ve lojistik haritasını değiştirecek dev projede dikkat çeken detaylar ortaya çıktı. Ulaştırma ve Altyapı Bakanı Abdulkadir Uraloğlu, Mersin-Adana-Osmaniye-Gaziantep Hızlı Tren Hattı tamamlandığında 6 saat 23 dakikalık yolculuğun 2 saat 15 dakikaya düşeceğini açıkladı. Akdeniz’i Orta Koridor ve Kalkınma Yolu’na bağlayacak proje yalnızca ulaşımı hızlandırmayacak, Türkiye’nin küresel ticaretteki stratejik gücünü de artıracak. Saatte 200 kilometre hızla hizmet verecek hatta yılda milyonlarca yolcu ve tonlarca yük taşınması hedeflenirken, projedeki fiziki ilerlemenin yüzde 87’yi geçtiği belirtildi.

4 ilde hızlı tren için geri sayım! Bakan Uraloğlu son bilgileri paylaştı: Yeni bir ticaret omurgası oluşturuyoruz

Türkiye’nin ulaşım ve lojistik haritasını değiştirecek dev projede dikkat çeken detaylar ortaya çıktı. Ulaştırma ve Altyapı Bakanı Abdulkadir Uraloğlu, Mersin-Adana-Osmaniye-Gaziantep Hızlı Tren Hattı tamamlandığında 6 saat 23 dakikalık yolculuğun 2 saat 15 dakikaya düşeceğini açıkladı. Akdeniz’i Orta Koridor ve Kalkınma Yolu’na bağlayacak proje yalnızca ulaşımı hızlandırmayacak, Türkiye’nin küresel ticaretteki stratejik gücünü de artıracak. Saatte 200 kilometre hızla hizmet verecek hatta yılda milyonlarca yolcu ve tonlarca yük taşınması hedeflenirken, projedeki fiziki ilerlemenin yüzde 87’yi geçtiği belirtildi.

-

Altın almak için doğru zaman mı? Gram altın için dikkat çeken tahmin

Gram altın 6690 lira seviyelerinde işlem görürken yatırımcıların aklındaki `Altın almak için doğru zaman mı?` sorusuna ekonomist Muhammet Bayram’dan dikkat çeken değerlendirmeler geldi. Savaş, FED faiz politikası ve Trump’ın açıklamalarının altın fiyatlarını doğrudan etkilediğini belirten Bayram, özellikle bayram öncesi piyasaların kapalı olacağı dönemde ani dalgalanmalar konusunda uyardı. Bayram, `Trump’ın tek açıklaması altını bir anda yükseltebilir` dedi.

Altın almak için doğru zaman mı? Gram altın için dikkat çeken tahmin

Gram altın 6690 lira seviyelerinde işlem görürken yatırımcıların aklındaki `Altın almak için doğru zaman mı?` sorusuna ekonomist Muhammet Bayram’dan dikkat çeken değerlendirmeler geldi. Savaş, FED faiz politikası ve Trump’ın açıklamalarının altın fiyatlarını doğrudan etkilediğini belirten Bayram, özellikle bayram öncesi piyasaların kapalı olacağı dönemde ani dalgalanmalar konusunda uyardı. Bayram, `Trump’ın tek açıklaması altını bir anda yükseltebilir` dedi.

-

Haydarpaşa için tarihi dönüşüm! 130 yıllık simge yapı artık sadece gar olmayacak: Yeni dönem başlıyor

İstanbul’un hafızasında özel bir yere sahip olan Haydarpaşa Garı için hazırlanan dev dönüşüm projesinin detayları ilk kez açıklandı. Kültür ve Turizm Bakanı Mehmet Nuri Ersoy’un duyurduğu projeyle birlikte tarihi gar binası yalnızca ulaşım noktası olmaktan çıkıp kültür, sanat ve yaşam merkezine dönüşecek. Restorasyonda özgün taşların kullanılabilmesi için yıllardır kapalı olan taş ocaklarının yeniden açıldığı belirtilirken, bölgede arkeoloji müzesi, arkeopark, dijital sergi alanları ve dev etkinlik sahaları kurulacağı açıklandı. İstanbul Kültür Yolu Festivali’ne yetiştirilmesi planlanan ilk etap için çalışmalar hız kazandı.

Haydarpaşa için tarihi dönüşüm! 130 yıllık simge yapı artık sadece gar olmayacak: Yeni dönem başlıyor

İstanbul’un hafızasında özel bir yere sahip olan Haydarpaşa Garı için hazırlanan dev dönüşüm projesinin detayları ilk kez açıklandı. Kültür ve Turizm Bakanı Mehmet Nuri Ersoy’un duyurduğu projeyle birlikte tarihi gar binası yalnızca ulaşım noktası olmaktan çıkıp kültür, sanat ve yaşam merkezine dönüşecek. Restorasyonda özgün taşların kullanılabilmesi için yıllardır kapalı olan taş ocaklarının yeniden açıldığı belirtilirken, bölgede arkeoloji müzesi, arkeopark, dijital sergi alanları ve dev etkinlik sahaları kurulacağı açıklandı. İstanbul Kültür Yolu Festivali’ne yetiştirilmesi planlanan ilk etap için çalışmalar hız kazandı.

-

Türk otomotivinde tarihi sıçrama! 190’dan fazla ülkeye ihracat yapan sektör yeni hedef için vites yükseltti

Ticaret Bakanlığı, otomotiv sektörünün, başta Avrupa Birliği ülkeleri olmak üzere, 190`dan fazla ülke ve serbest bölgeye yapılan ihracatla pazar çeşitliliğindeki başarısını gözler önüne serdiğini bildirdi. Bakanlıktan yapılan yazılı açıklamada, Türkiye ekonomisinin lokomotifi olan otomotiv endüstrisinin, geçen yılı Cumhuriyet tarihinin en yüksek ihracat rakamına ulaşarak kapattığı ifade edildi.

Türk otomotivinde tarihi sıçrama! 190’dan fazla ülkeye ihracat yapan sektör yeni hedef için vites yükseltti

Ticaret Bakanlığı, otomotiv sektörünün, başta Avrupa Birliği ülkeleri olmak üzere, 190`dan fazla ülke ve serbest bölgeye yapılan ihracatla pazar çeşitliliğindeki başarısını gözler önüne serdiğini bildirdi. Bakanlıktan yapılan yazılı açıklamada, Türkiye ekonomisinin lokomotifi olan otomotiv endüstrisinin, geçen yılı Cumhuriyet tarihinin en yüksek ihracat rakamına ulaşarak kapattığı ifade edildi.

-

ANALİZ- ABD Mega Cap Hisse RadarıI (Aktif Yatırım) [FNC-NEWS]

Raporun tamamına buradan ... -

ANALİZ- Yurt Dışı Günlük Bülten (Global Menkul) [FNC-NEWS]

https: ... -

ANALİZ- Amerikan Borsaları Bülteni (Pusula Yatırım) [FNC-NEWS]

https: ... -

ANALİZ- Uluslararası Piyasalar Bülteni (İnfo Yatırım) [FNC-NEWS]

Uluslararası Piyasalar Bülteni İçin TIKLAYINIZ.Raporun ...