Kasım 2016 seçimleri sonrasında Amerika’dan Dünya’ya yayılan iyimserlik etkisini kaybetmeye yüz tuttu. Hatta bir adım daha öteye giderse Trump rüzgarı piyasalarda tersine esmeye başlayacak. Öteden beri piyasalar abartmayı sever henüz ortada fol yok yumurta yok bu kadar pozitif fiyatlamanın anlamı nedir derken kast ettiğimiz buydu. Ancak tabi ki piyasalar bu denli şehvetli fiyatlama yaparken ama ne kadar anlamsız deyip kenarda beklemek iyi bir fon yöneticisine yakışmaz artı maliyeti büyük olur. O anda yapılması gereken küresel piyasaların risk alma iştahına ayak uydurup tatlı karları fon fiyatlarına yansıtmaktı. Şimdi yapılması gereken de biraz daha temkinli bir bakış açısı ile aşırıya kaçmış iyimserliğin tozunu almak.

Bir başka deyişle kar realizasyonları ile pozisyonlarda biraz törpüleme ve bir sonraki dalga için kenarda nakit olmasını sağlamak. Beklenen küresel ekonomik büyümenin gecikmesi birçok emtiada yükseliş trendini kuşkulu hale getirdi. Başta petrol olmak üzere emtia sepetinde ağırlığı olan ürünlerin çoğu arz fazlası problemi ile karşı karşıya kaldı. Endüstride Amerika’nın artan üretimi dikkat çeker boyutta, geçtiğimiz bir sene boyunca kaya gazı ve petrolü üreten şirket sayısında artış 374 olarak gerçekleşti. Petrol piyasasında Orta doğuda artan jeopolitik tansiyonun arz tarafında kesinti yaratma endişesi ile Cuma günü de fiyatlar yükseliş ile karşılaştı. Ancak bu hafta yapılacak olan Nato toplantısı sonrasında Suriye kaynaklı tansiyonda düşüş piyasanın kendi gerçekleri ile karşı karşıya kalması anlamına geliyor. Belki sonra belki öncesinde Mart ayında yaşanan 6 dolarlık hızlı yükseliş ile petrolün nefesi daraldı ve OPEC haber akışına da bağlı olarak daha fazlası şimdilik zor görünüyor.

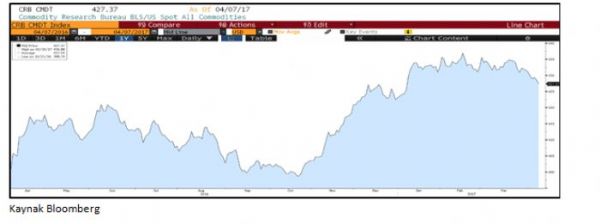

CRB (COMMODİTY RESEARCH BUREAU) EMTİA ENDEKSİ

Tahıl piyasası bu hafta açıklanacak kritik aylık USDA arz/talep raporu öncesinde özellikle soya fasulyesinde yüksek arz ve dönem sonu stoklar ile baskılanıyor. Buğday ve mısır soyaya göre daha iyi temellere sahip olsa da ürün grubu genelinde satış baskısı gözden kaçmıyor.

Küresel ekonomik iyimserlik bir miktar bozuldu ise talep artışı ötelendi ve açık veren piyasa temelleri sadece birkaç emtia ile sınırlı kaldı ise emtia stokçularının tek umudu Dolar olmalı. Geçtiğimiz Cuma günü açıklanan Mart ayı tarım dışı istihdam verisi beklentilerin altında gerçekleşirken Ocak ve Şubat verisi de aşağı yönlü revize edildi. 2017 yılının ilk üç ayında perakende sektöründe yaşanan işten çıkarmalar ve Mart ayı başında soğuk hava koşullarının olumsuz etkisi konunun kabahatlisi olarak görünüyor. Bu durum ilk çeyrek büyüme rakamının da piyasayı tatmin etmeyeceği anlamına geliyor. Şimdiden tahminlerin pek de umutlu olmadığını görüyoruz.

DOLAR (DXY) ENDEKSİ

Yukarıda özetlediğimiz ekonomik koşullar FED’in yakın bir zamanda faiz artırımının güç olabileceğini ifade ediyor. Bu gelişmeler ışığında Doların değer kaybetmesini beklemek yanlış olmaz. Ancak tabi ki piyasalarda birkaç ekonomik veri ile zayıflayan ekonomik koşulları teyit etmek isteyecektir. Sonuç olarak sadece birkaç aylık zayıflama ile ekonominin tökezlediğini söylemek için erken. İstihdam piyasası iki seneden bu yana ortalamanın üzerinde artış gösterdi. Geride halen piyasaların umutla beklediği reformlar var. Ortadoğu etkisinin geçmesi ile küresel para Dolar bir miktar değer kaybedebilir ve 100 endeks seviyesinin altına gerileyebilir. Önemli olan nerede durduğu geçtiğimiz ayın düşük seviyesi 98,90 altında işler değişir. Bu seviyelerde veya üzerinde toparlanacak bir sebep bulursa da işler değişir. En azından diyebilir ki Dolar (DXY) Endeksi’nde kısa vadeli geri çekilme ihtimali artmıştır ve şimdilik fazla uzamayacağını düşündüğümüz bu geri çekilme emtia piyasasının alıcılarına moral verebilir.

-

Türkiye`deki banka el değiştiriyor! BDDK`dan onayı çıktı: İşte yeni patronu

Kazakistan merkezli e-ticaret grubu Kaspi.kz, Rabobank AŞ`yi satın almak üzere Bankacılık Düzenleme ve Denetleme Kurumundan (BDDK) onay aldığını duyurdu.

Türkiye`deki banka el değiştiriyor! BDDK`dan onayı çıktı: İşte yeni patronu

Kazakistan merkezli e-ticaret grubu Kaspi.kz, Rabobank AŞ`yi satın almak üzere Bankacılık Düzenleme ve Denetleme Kurumundan (BDDK) onay aldığını duyurdu.

-

Taksiciler ile Martı şirketi arasındaki davada karar

İstanbul Taksiciler Esnaf Odasınca, Martı şirketine 'haksız rekabet' suçlamasıyla açılan dava karara bağlandı.

Taksiciler ile Martı şirketi arasındaki davada karar

İstanbul Taksiciler Esnaf Odasınca, Martı şirketine 'haksız rekabet' suçlamasıyla açılan dava karara bağlandı.

-

Hedef 200 milyar dolarlık yatırım! Bakan Bayraktar, enerji dönüşümünün yol haritasını anlattı

Enerji ve Tabii Kaynaklar Bakanı Alparslan Bayraktar, Türkiye`nin enerji dönüşümünde yenilenebilir enerjiden altyapıya ve nükleere birçok alanda 2035`e kadar büyük çaplı yatırım hedefleri bulunduğunu belirterek, '2035`e kadarki enerji dönüşüm haritamız kapsamındaki hedeflerimizi gerçekleştirmek için 200 milyar dolar seviyesinde yatırıma ihtiyacımız var.' dedi.

Hedef 200 milyar dolarlık yatırım! Bakan Bayraktar, enerji dönüşümünün yol haritasını anlattı

Enerji ve Tabii Kaynaklar Bakanı Alparslan Bayraktar, Türkiye`nin enerji dönüşümünde yenilenebilir enerjiden altyapıya ve nükleere birçok alanda 2035`e kadar büyük çaplı yatırım hedefleri bulunduğunu belirterek, '2035`e kadarki enerji dönüşüm haritamız kapsamındaki hedeflerimizi gerçekleştirmek için 200 milyar dolar seviyesinde yatırıma ihtiyacımız var.' dedi.

-

Lüks sitede aidat krizi: 120 bin TL’lik şok talep

Antalya`nın Konyaaltı ilçesindeki lüks sitede, site sakinlerinden 20 bin lira aidat ve 120 bin lira ek ödeme istenmesine ilişkin işlemin iptali için açılan davanın görülmesine başlandı.

Lüks sitede aidat krizi: 120 bin TL’lik şok talep

Antalya`nın Konyaaltı ilçesindeki lüks sitede, site sakinlerinden 20 bin lira aidat ve 120 bin lira ek ödeme istenmesine ilişkin işlemin iptali için açılan davanın görülmesine başlandı.